cicéron

c'est poincarré

Au cœur des missions confiées par la loi à la Caisse des Dépôts, le fonds d’épargne est l’instrument qui permet la transformation, en toute sécurité, d’une épargne populaire en prêts à très long terme et à des taux privilégiés en faveur de priorités d’intérêt général définies par l’Etat.

La Caisse des Dépôts centralise et gère une large part de l’épargne réglementée des Français : livret A, livret de développement durable et livret d’épargne populaire.

Distribués par l’ensemble des réseaux bancaires, ces produits d’épargne liquide bénéficient d’une exonération fiscale et d’un rendement garanti. La mission première de la Caisse des Dépôts est d’en assurer la sécurité, la liquidité et la rémunération. A tout moment, les demandes de retraits des détenteurs de livrets doivent pouvoir être honorées.

La Caisse des Dépôts assure également la rémunération des épargnants, ainsi que les commissions dues aux réseaux bancaires qui assurent la distribution de ces produits

Les fonds centralisés à la Caisse des Dépôts constituent la ressource qui lui permet de financer, sous forme de prêts à très long terme (de 20 à 80 ans), des priorités publiques, définies par l’Etat.

En premier lieu, l’épargne des livrets A et LDDS permet de financer le logement social : les prêts sur fonds d’épargne représentent ainsi 70 % du financement d’un logement social. La Caisse des Dépôts propose des financements à long terme, à des conditions attractives, identiques sur l’ensemble du territoire et indépendantes de la taille de l’organisme. Elle finance également la politique de la ville et des structures d’hébergement pour les populations fragilisées (personnes âgées, handicapées, en situation de réinsertion, jeunes travailleurs, enfance en difficulté…).

Prêteur de long terme, le fonds d’épargne soutient aussi le développement des territoires en apportant des financements à des projets structurants, de grandes infrastructures durables (lignes à grande vitesse, tramways, mobilité, bâtiments publics, établissements scolaires, stations d’épuration et de traitement des eaux…). 3 prêts ont été déployés en 2019 :

Au regard de ses prêts, le fonds d’épargne gère un important portefeuille d’actifs financiers qui lui permet d’assurer la sécurité et la liquidité de l’épargne confiée, tout en finançant l’économie.

La Caisse des Dépôts doit ainsi constamment trouver un équilibre entre deux priorités :

La Loi de modernisation de l’économie précise que le niveau de centralisation des fonds à la Caisse des Dépôts est défini au-dessus d’un minimum correspondant aux besoins de financement du logement social et de la politique de la ville. Ainsi, les ressources centralisées ne pourront jamais être inférieures à 125 % de l’encours des prêts au logement social et à la politique de la ville. Cette disposition donne ainsi à la Caisse des Dépôts l’assurance d’être toujours en mesure d’assurer cette mission centrale de financement.

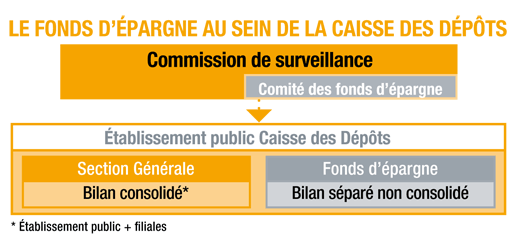

La Caisse des Dépôts assure au prix coûtant la double mission de gestion des fonds d’épargne et de financement de programmes d’intérêt général qui s’inscrit dans le cadre des mandats de service public qui lui sont confiés par la loi.

La gestion des fonds d’épargne est séparée de celle des autres activités de l’Établissement public, retracée dans une comptabilité patrimoniale distincte et non consolidée.

Au titre de la garantie qu’il apporte au livret A, l’État prélève chaque année l’excédent de fonds propres, qui fait l’objet d’un avis de la Commission de surveillance. La Caisse des Dépôts a versé, depuis 1984, plus de 80 Md€ au budget de l’État à ce titre.