Les budgets verts des finances locales : un premier pas sur lequel l’engagement local reste la clé

©Curios / Adobe stock

Liste des auteurs

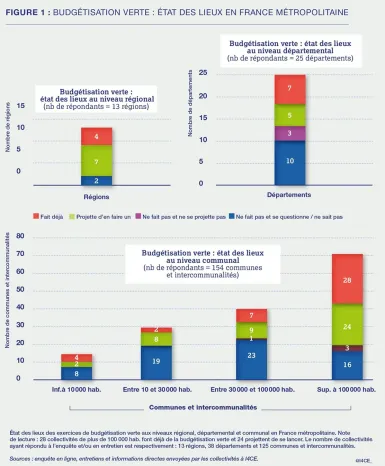

Aujourd’hui, au moins une centaine de collectivités, de toute taille, de toute strate et de tout bord politique réalise un exercice de budgétisation verte (voir image ci-dessous). La budgétisation verte est sur le point de s'étendre à l'échelle de toutes les régions, départements, intercommunalités et communes de plus de 3 500 habitants : depuis l’adoption de la loi de finances 2024, elles devront annexer un « budget vert » à leurs documents budgétaires. Généraliser une pratique encore innovante (les plus vieilles expérimentations de budgétisation verte datent de 2019 pour les collectivités françaises) est un pari audacieux mais nécessaire pour la transition, mais pour en faire un véritable outil de pilotage interne favorisant la transition écologique, la décision reste aux mains des collectivités.

©I4CE

Source : I4CE. 2023 « Budgétisation verte : retours d’expérience des collectivités »

Budgets verts des collectivités : en quête d’une méthodologie à généraliser

La loi de finances pour 2024 entérine la généralisation des « budgets verts » pour les collectivités de plus de 3 500 habitants. L’article 191 demande aux collectivités d’analyser les impacts positifs ou négatifs de leurs dépenses d’investissement sur l’environnement à partir de leur compte administratif, c’est-à-dire à partir des dépenses réalisées. Ce document, intitulé « Impact du budget pour la transition écologique », sera annexé au prochain budget voté. C’est également ce qu’on appelle plus communément un « budget vert ». Techniquement, pour réaliser l’analyse, les collectivités pourront s’appuyer sur la taxonomie verte européenne mais c’est surtout un arrêté à venir, conjoint des ministres chargés des collectivités territoriales et du budget, à l'issue d'une concertation avec les associations d'élus, qui donnera le cadre d’analyse aux collectivités.

Cette « annexe verte » va permettre à chaque collectivité de savoir combien elle dépense en faveur et en défaveur de la transition écologique, mais aussi, au niveau national, la production d’un tel document par les collectivités dans leur ensemble va permettre de connaitre le volume d’investissements « verts » réalisés au niveau local. Cette donnée est aujourd’hui inexistante ; pourtant, elle est essentielle pour mettre en œuvre et planifier la transition écologique. En effet, les collectivités sont un des maillons essentiels de la transition : de par leurs patrimoine et compétences, elles sont en charge des transports publics, de l’aménagement du vélo, la rénovation énergétique des écoles, collèges et lycées, l’éclairage public, … et de par leur poids dans l’investissement public : en 2019, les collectivités locales ont réalisé plus de 55% de l’investissement public[1]. Ainsi, I4CE (Institut de l’économie pour le climat) a estimé que les collectivités devraient réaliser au moins 12 milliards d’euros d’investissement en faveur du climat chaque année jusqu’en 2030 pour atteindre les objectifs climatiques de la France[2]. Aujourd’hui, I4CE estime que les collectivités ont réalisé 5,5 milliards d’investissement climat en 2021. Ce chiffre est cependant très estimatif et demande à être étoffé. Ainsi, la compilation des annexes « budget vert local » permettrait d’enrichir ces estimations et de mieux connaitre ce qui est déjà fait et porté par les collectivités.

L’arrêté à venir va donc être essentiel pour « bien compter » les investissements nécessaires pour la transition que les collectivités doivent porter. Il faut que ce suivi puisse se faire de manière pertinente mais aussi qu’il soit faisable pour les collectivités. En se basant sur la nomenclature comptable existante et en l’enrichissant pour distinguer les dépenses « vertes » et « brunes », les collectivités seraient à même de produire cette nouvelle donnée pour donner l’état des lieux de la verdeur de l’investissement local en France. Par exemple, alors que les dépenses liées à la rénovation énergétique d’un bâtiment sont souvent conséquentes pour une collectivité, celles-ci n’apparaissent pas clairement dans les budgets. Elles sont actuellement fondues dans d’autres catégories plus globales et il n’est pas possible de les mettre en évidence. En enrichissant le cadre comptable, ces dépenses pourraient être dans une catégorie à part et ainsi, facilement identifiables. Certes, les collectivités devront mettre en place des processus permettant de remonter ces nouvelles informations sur ces dépenses, mais c’est quelque chose dont elles ont l’habitude, à la manière de ce qu’elles font déjà en mettant en œuvre la comptabilité analytique[3].

Penser les budgets verts comme une démarche interne pour en faire une boussole budgétaire

Si cette « annexe verte » est plus que nécessaire pour le pilotage de la transition écologique, elle ne correspond qu’à une partie de la démarche complète de budgétisation verte. Au sens que l’entend l’OCDE, la budgétisation verte, demande que les considérations environnementales soient intégrées tout au long du processus budgétaire, de la construction au vote budgétaire et enfin lors de l’évaluation[4]. Il ne s’agit donc pas seulement d’identifier les dépenses en faveur ou en défaveur de l’environnement mais bien d’agir en conséquence et notamment au moment de la construction budgétaire pour aligner et prioriser les décisions budgétaires avec les objectifs environnementaux.

Mettre en place une telle démarche ne peut pas passer uniquement par la publication d’un arrêté. Pour que la budgétisation verte soit un processus effectif et fonctionnel, un certain nombre de conditions sont nécessaires et ont été relevées par I4CE auprès des collectivités expérimentatrices de la budgétisation verte dans un retour d’expérience[5]. Parmi les premières conditions nécessaires, un portage politique et administratif de haut niveau est nécessaire pour faire de cet outil une boussole écologique lors de la conception du budget qui soit véritablement suivie. Par exemple, dès l’envoi de la note de cadrage du budget, la direction des finances, en accord avec la direction générale, peut demander la prise en compte des impacts environnementaux dans les demandes de crédits des services. Un tel cadrage permettrait de réaliser l’analyse de la verdeur des dépenses en amont des arbitrages et d’en discuter les résultats au moment de la prise de décision. Ainsi, le moment de réalisation de l’analyse et plus encore l’intégration de ces résultats dans les discussions budgétaires sont des conditions essentielles pour que la budgétisation verte devienne un outil d’aide à la décision et utilisable pour les décideurs.

Aujourd’hui, d’après les retours des collectivités, l’intégration des résultats de budgétisation verte dans la construction et les arbitrages budgétaires est encore limitée. Cependant, la mise en place encore récente de l’outil explique probablement cette sous-utilisation à ce jour. Au niveau de l’État français par exemple, un outil de budgétisation verte a été mis en place depuis septembre 2020 (portant sur le budget 2021), mais ce n’est qu’avec la 4ème édition que les résultats ont été discutées lors des négociations budgétaires[6] permettant de favoriser les dépenses « vertes », et au contraire, de requestionner les dépenses qualifiées comme « brunes »[7].

D’après les collectivités expérimentatrices, le principal apport de la budgétisation verte est d’institutionnaliser et de systématiser des moments d’échange sur les enjeux environnementaux lors des discussions budgétaires. Dès lors, la budgétisation verte, comme démarche et non comme « simple » comptabilité analytique verte, est davantage un outil de pilotage interne visant à l’appropriation des enjeux environnementaux par l’ensemble des directions de la collectivité, au niveau des services et des élus, jusqu’à ce que le critère environnemental soit pris en compte dans les décisions budgétaires. En ce sens, l’élaboration des prochains projets de mandat vont être déterminant : les prochains exécutifs devraient se saisir de cette démarche pour en faire une boussole budgétaire et s’assurer d’investir en faveur de la transition.

- Cour des Comptes. « Rapport public annuel 2023 », 2023. https://www.ccomptes.fr/sites/default/files/2023-10/20230310-RPA-2023-finances-locales.pdf.

- I4CE. « Collectivités : les besoins d’investissements et d’ingénierie pour la neutralité carbone », 13 octobre 2022. https://www.i4ce.org/publication/collectivites-investissements-ingenierie-neutralite-carbone-climat/.

- I4CE. « “Budgets verts” des collectivités : saison 2, épisode 1 ». I4CE (blog), 12 octobre 2023. https://www.i4ce.org/budgets-verts-des-collectivites-climat/.

- OCDE. « Aligner les budgets locaux et régionaux sur les objectifs climatiques et environnementaux : Étude de cas de la Région Bretagne ». OECD Regional Development Papers. Vol. 35. OECD Regional Development Papers, 2 septembre 2022. https://doi.org/10.1787/913476a7-fr

- I4CE. « Budgétisation verte : retours d’expérience des collectivités ». I4CE (blog), 12 octobre 2023. https://www.i4ce.org/publication/budgetisation-verte-retours-dexperience-des-collectivites/.

- Commissariat général au Développement durable ; Direction du Budget ; Direction de la législation fiscale ; Direction générale du Trésor. « Rapport sur l’impact environnemental du budget de l’État », octobre 2023. https://www.vie-publique.fr/rapport/291627-rapport-sur-l-impact-environnemental-du-budget-de-l-etat-plf-2024.

- Joder, Mélanie, et Alexandre Grosse. « La budgétisation environnementale de l’État (ou “budget vert”) : un instrument budgétaire innovant et prometteur ». Gestion & Finances Publiques Spécial, no HS1 (2022): 10‑16. https://doi.org/10.3166/gfp.2022.NS.003.