cicéron

c'est poincarré

Dossier

Les Français ont beaucoup épargné depuis un an. Ce surplus d’épargne représente une manne que le gouvernement aimerait bien voir réinjectée dans l’économie. Or, cet argent sert déjà à améliorer la vie au quotidien !

Alors que les gouvernements de la planète creusent leur déficit à grand coup de plans de soutien, en contrepartie, les particuliers qui ont pu le faire ont accumulé sur leurs comptes en banque une véritable montagne de cash. Comment est-ce possible ?

La collecte du Livret A et du Livret de développement durable et solidaire (LDDS) s’est élevée en cumulé pour l'année 2020 à

35,21 Md€

un record depuis 2012.

La chute de la consommation a provoqué un surcroît d’épargne qui s’est constitué pendant les deux confinements instaurés dans le pays, l’un au printemps, l’autre à l’automne. Tandis que le taux d’épargne grimpait, le revenu disponible brut des ménages diminuait quant à lui fortement (plus forte baisse trimestrielle depuis 1949 au 2e trimestre 2020) même s’il a été relativement préservé par les mécanismes de soutien activés par l’Etat (dispositif de chômage partiel, aide aux indépendants…).

L'humoriste Audrey Vernon, notre Grand Témoin du mois, égratigne le capitalisme et ses inégalités dans ses spectacles.

Crédit © F. Berthier

En incluant l’argent dormant sur les comptes courants, les Français ont épargné

100Md€

de plus qu'en 2019

Pour un encours total sur livrets à fin 2020 (=total des sommes placées) de 448,3 Md€

(sources : INSEE et Caisse des Dépôts)

© Bo Rivage

© Pauline Martin-Ranger / Caisse des Dépôts

Impossibilité de consommer dans des commerces fermés, interdiction de voyager… Les Français qui ont pu le faire ont rempli leurs bas de laine en espérant des lendemains qui chantent.

La consommation des ménages a fortement chuté pendant les confinements, atteignant -34 % en avril 2020 (source Insee). Or, les dépenses de consommation des ménages sont le premier moteur de la croissance économique en France, puisqu’elles représentent plus de la moitié du produit intérieur brut (PIB).

Sans consommation « physique » possible, le commerce en ligne a explosé.

Les cafés, hôtels et restaurants fermés ou soumis à des jauges pendant plus d’un an représentent habituellement 6 % de la consommation des Français des catégories CSP+ qui détiennent la majorité de l’épargne.

Les crises mettent souvent en avant le partage inégal des richesses. C’est le cas de la crise du Covid-19, puisque 70 % du surcroît d’épargne a été fait par 20 % des Français.

Selon l’Insee, les 25 % des ménages les plus aisés ont épargné un peu plus de 10 000 € en moyenne en 2020, tandis que les 25 % les plus pauvres n'ont mis de côté que 218 €, voire rien du tout.

En France, la majorité de l’épargne est détenue par les retraités et les personnes très âgées, une catégorie de la population qui, en général, ne prend pas de risque quant au placement de son argent.

Il faut relativiser ce phénomène de surcroît d'épargne, car il est lié à l'impossibilité de consommer pendant la crise sanitaire.

Eric Lombard

directeur général de la Caisse des Dépôts (Les Echos, janvier 2021)

Environnement, logement, épargne, éducation...

Chaque mois, retrouvez un dossier complet sur une thématique clé pour l'avenir de notre pays.

Tout est dans la définition du terme : épargner signifie « conserver du pouvoir d’achat pour l’avenir ». Pendant la crise, les Français ont privilégié les supports d’épargne les plus liquides et les plus sûrs (comme le Livret A et le LDDS, dont les placements sont garantis) dans un réflexe d’épargne de précaution. Ce, malgré la baisse des taux d’intérêts des livrets d’épargne règlementée en février 2020 (de 0,75% à 0,5%).

À l’inverse, l'assurance-vie, autrefois placement préféré des Français, est la grande perdante de l'année 2020. L’engagement sur le long terme et non garanti qu’elle implique l’a sans doute desservie. (Cf Enquête Pat€r 2020)

Nombreuses sont les raisons qui ont poussé les Français à épargner plutôt qu’à placer leurs économies en Bourse alors que les indices boursiers sont au plus haut. Le fait de disposer d’une épargne de sécurité, en cas de problème de santé ou de perte d’emploi par exemple, constitue la première de ces raisons (Baromètre IPSOS / Cercle des épargnants « Les Français, l’épargne et la Retraite »).

© Bo Rivage

Pendant la crise, les Français ont privilégié les supports d’épargne liquides et garantis dans un réflexe d’épargne de précaution. « Les Français aiment bien mettre leurs noisettes à l'abri », comme le dit Pascal Perri, journaliste à LCI.

Historiquement, l’épargne de précaution est particulièrement sensible au contexte économique (c’était déjà le cas pendant mai 68 et les grèves de 1995) …mais aussi à l’évolution de la courbe du chômage. Si les ménages sont inquiets pour leur emploi, ils auront tendance à garder leur argent de côté en cas de besoin. Et les prévisions ne sont pas bonnes : selon l’Unédic, le taux de chômage devrait s’envoler à 10,1 % en France fin 2021.

L’inquiétude pourrait aussi venir du fait de l’incertitude liée à la dette publique : si les Français craignent de devoir la rembourser à terme (ce qui impliquerait une hausse des impôts ou une baisse des prestations sociales, par exemple), ils pourraient vouloir à tout prix conserver leurs économies dans un réflexe « ricardien ». L'économiste Yann Tempereau en parle sur le blog.

La démographie et la structure de la société française font que les Français sont naturellement inquiets ; c’est pourquoi l’épargne devrait rester élevée malgré la sortie de crise et la levée progressive des restrictions sanitaires.

Le surplus d’épargne, c'est-à-dire les économies rassemblées par les Français les plus chanceux depuis le premier confinement, devrait s'élever à

160Md€

à la fin 2021, soit + de 6% du PIB

(source : Banque de France)

Si une partie de ce surplus d’épargne devrait devenir de l’épargne permanente, le gouvernement souhaite qu’il soit un élément majeur de la reprise. L’enjeu est colossal : la surépargne accumulée dépasse le montant du plan de relance du gouvernement ! Un des enjeux de la relance sera donc de capter une partie de l’épargne pour la réinjecter dans l’économie car elle représente une « réserve de croissance » phénoménale.

La libération de cette épargne pourrait doper l’économie française. Selon l'Observatoire français des conjonctures économiques (OFCE), si 20% du surplus d’épargne était consommé cette année, la croissance serait de 6% en 2022. Dans tous les cas, le choix des ménages français de dépenser ou non leur épargne aura un impact significatif sur l’économie. La clé pour que les Français utilisent cette épargne sera la confiance, qui tient d’abord à une amélioration de la situation sanitaire mais dépend aussi de la situation budgétaire et fiscale du pays (avec notamment la trajectoire de la dette publique).

Il faut réussir à faire passer les Français d’une épargne de précaution à une épargne de conviction.

Le potentiel de consommation est énorme. L’économie pourrait profiter de 50 Md€ de consommation supplémentaire.

Patrick Artus

économiste de la banque Natixis

C'est vous qui le dites

Et vous, avez-vous prévu de dépenser votre épargne ou de la conserver « au cas où » ? On vous a posé la question.

Les pouvoirs publics pourraient aussi chercher à inciter les Français à diversifier leur épargne (en proposant par exemple des avantages fiscaux) ou à la réorienter vers le financement des entreprises, comme via le fonds Bpifrance Entreprises 1, qui propose aux particuliers d’investir dans les PME et les ETI, en majorité françaises et innovantes. Bercy tente ainsi d’attirer cette épargne via son label Relance, qui vient reconnaître les fonds d’investissement à même de mobiliser rapidement des ressources nouvelles pour soutenir les fonds propres et quasi-fonds propres des entreprises françaises. Plus de 150 fonds respectant un ensemble de critères environnementaux, sociaux et de bonne gouvernance (ESG) ont déjà obtenu ce label.

En moyenne, 6 épargnants sur 10 cherchent désormais à donner du sens à leur épargne. Ils ont l’intention d’agir avec leur épargne, soit en finançant directement des acteurs proposant des solutions à des thématiques qui les préoccupent, soit en incitant via leurs choix d’épargne les grandes sociétés à adopter des pratiques plus responsables.

©Bo Rivage

Les épargnants ont le « pouvoir du porte-monnaie » pour agir et ne veulent plus que leur argent finance des entreprises dont les activités polluantes compromettent les générations futures.

C’est le moment idéal pour les banques de saisir l’opportunité pour orienter ces placements vers des investissements responsables, qui sont à l’origine de toutes les transitions (écologique, territoriale et numérique). Car c’est en temps de crise qu’on s’interroge sur le sens de nos priorités et de nos placements. Et celle due au Covid-19 a particulièrement favorisé la prise de conscience des risques sociaux et environnementaux. Le manque de formation des conseillers bancaires des grandes banques reste cependant un frein majeur à l’investissement alors que ces dernières sont au cœur de la distribution de l'épargne.

Les épargnants (c’est-à-dire vous !) ont un vrai rôle à jouer dans la relance économique. De leurs investissements dépendra en partie le tournant que prendra le « monde d’après ».

Le monde capitaliste a rendu les êtres humains superflus.

Humoriste engagée et autrice du premier one-woman-show économique « Comment épouser un milliardaire ? » qu’elle a joué pendant 10 ans, elle égratigne le capitalisme et ses inégalités.

La pièce a été traduite en 6 langues et jouée dans plusieurs pays dans le monde. Audrey Vernon est la preuve vivante qu’on peut parler d’économie sérieusement et faire rire.

Historiquement, la Caisse des Dépôts centralise et gère une large part de l’épargne réglementée des Français : Livret A, livret de développement durable (LDDS) et livret d’épargne populaire.

Le schéma est le même pour ce qui concerne le LDDS, qui finance notamment l’économie sociale et solidaire et les économies d’énergie dans les logements, et qui est détenu par 24,3 millions de Français.

Cette mission est confiée à la Caisse des Dépôts par la loi depuis plus de 200 ans. Le Fonds d’épargne transforme ainsi une partie de l’épargne réglementée en prêts à très long terme, jusqu’à 80 ans, avec deux mots d’ordre : gérer et protéger. Il assure la sécurité et la rémunération de cette épargne, mais aussi une gestion de celle-ci responsable et utile à tous.

30ans

c'est la durée moyenne des prêts accordés

à partir du Fonds d’épargne

Les ressources qui ne sont pas consacrées aux prêts (environ 30%) sont investies en actifs financiers afin d’assurer la sécurité et la rémunération de l’épargne, tout en contribuant à l’économie. L’épargne réglementée est ainsi garantie à tous les Français porteurs d’un livret A, soit 55 millions d’entre nous.

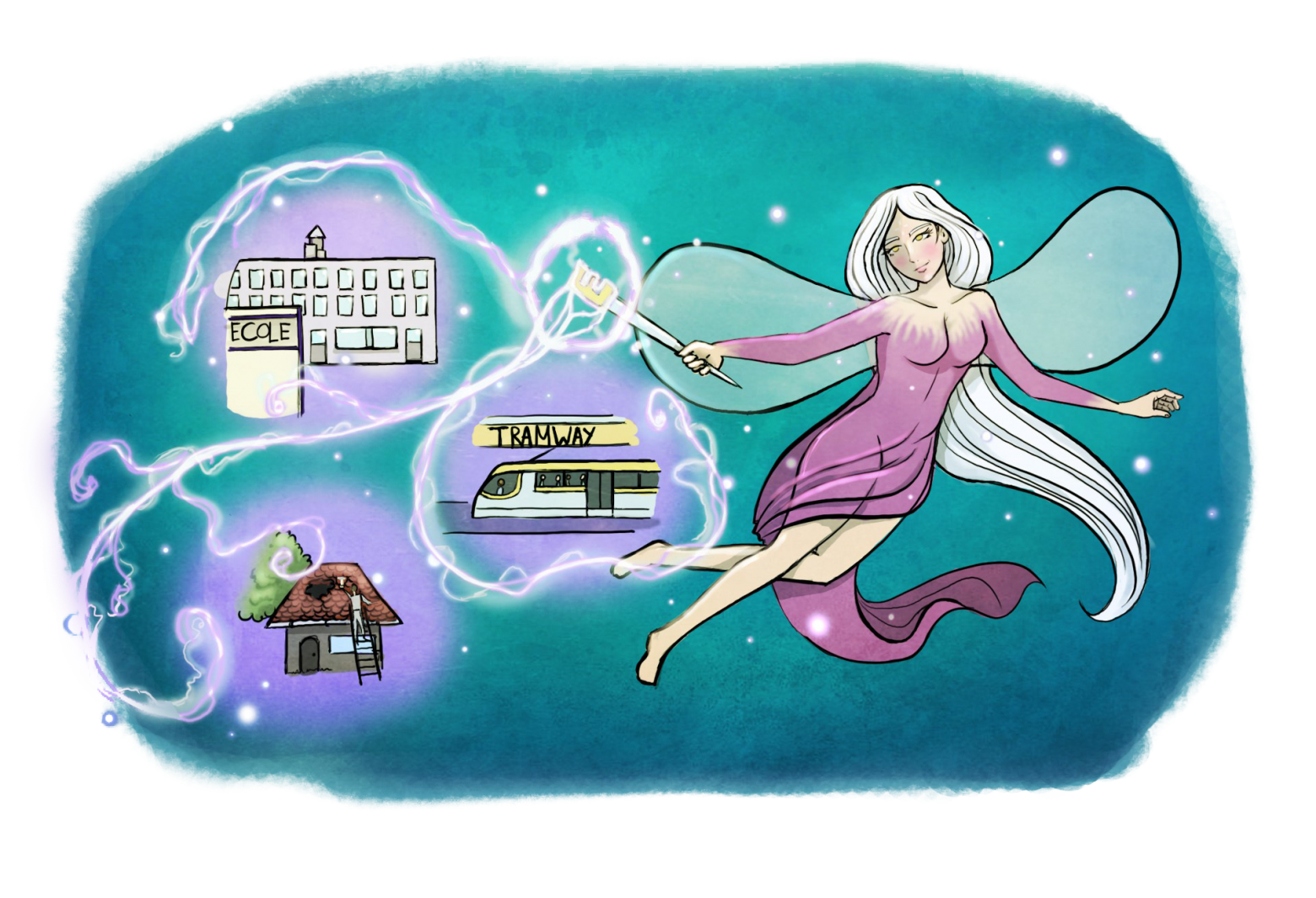

Le groupe Caisse des Dépôts est déjà à la manœuvre pour que l’épargne des Français sur livret soit 100% utile et responsable. Utile pour financer les projets des collectivités locales et ainsi accompagner la relance sur tout le territoire, grâce à des prêts délivrés à des conditions attractives ou sous forme de financement direct.

Votre épargne finance ainsi les projets désignés comme prioritaires par l’État, qui recouvrent essentiellement la construction et la réhabilitation de logements sociaux mais aussi le réaménagement urbain, la politique de la ville et les investissements du secteur public local (rénovation thermique des écoles, lycées et bâtiments publics, réseaux d’eau, mobilités durables, infrastructures numériques…).

Les moyens de la Banque des Territoires, c'est le Livret A. C'est l'épargne des Français. L'argent ne dort pas. Il sert à financer ces projets.

Olivier Sichel

directeur de la Banque des Territoires

Crédit Caisse des Dépôts

Grâce à votre épargne, le Groupe finance des projets près de chez vous qui facilitent votre vie au quotidien, via la Banque des Territoires. Celle-ci soutient les projets du secteur public local en matière d’éducation, de mobilité et de gestion de l’eau en proposant des prêts à tarifs avantageux aux organismes bénéficiaires grâce notamment à trois outils : l’EduPrêt, le MobiPrêt et l’AquaPrêt.

Prêteur de long terme, le Groupe soutient ainsi le développement des territoires en apportant des financements à des projets structurants, de grande envergure et durables (soutien aux énergies renouvelables, rénovation des « passoires thermiques », etc).

Zoom sur... ce que l'épargne fait pour vous

Votre épargne est injectée dans l’économie pour financer des projets d’intérêt général. Découvrez le pouvoir de votre épargne à travers trois exemples de réalisations récentes dans trois régions : la Bretagne, les Pays-de-la-Loire et la Bourgogne-Franche-Comté.

Crédit ©Bo Rivage

La Caisse des Dépôts a déployé un plan de relance comprenant 26 Md€ en capital et devrait accorder jusqu’à 75 Md€ en prêts portés par le Fonds d’épargne d’ici à 2024.

Et ce n’est pas tout ! Le gouvernement a récemment donné son accord à la Caisse des Dépôts pour faire évoluer les conditions des prêts accordés à partir des livrets d’épargne réglementée pour qu’ils soient plus favorables aux emprunteurs. Une enveloppe dédiée de prêts d’environ 12 Md€ est ainsi mise à disposition des collectivités locales par la Banque des Territoires depuis septembre 2020. Elles pourront financer d’ici à 2022 leurs projets dans des conditions très attractives. Ces prêts pourront sont destinés à des projets prioritaires dans le cadre de deux secteurs particulièrement touchés par la crise : la santé et le tourisme. Ils soutiendront également des projets en matière de transition écologique et énergétique, tels que le verdissement des transports, la production d’énergies renouvelables ou encore la rénovation énergétique des bâtiments publics, dont les écoles.

L’intégralité du portefeuille financier du Fonds d’épargne est gérée de façon responsable, selon la Charte d’investissement responsable du groupe Caisse des Dépôts, déclinée au travers de politiques sectorielles (notamment sur les énergies fossiles), de politiques d’engagement actionnarial et d’objectifs de réduction massive de son empreinte carbone (entre 2014 et 2020, –39% sur les actions cotées, –73% sur le portefeuille obligataire, largement au-delà des cibles de –20%).

L’engagement a été pris en 2017 qu’un euro collecté sur le LDDS et centralisé à la Caisse des Dépôts corresponde à un euro finançant la TEE.

(source : Rapport du Fonds d’épargne 2020)

Cet engagement est largement tenu puisque sur la période 2017-2020, le Groupe a engagé près de 16,6 milliards d’euros d’emplois verts (prêts et green bonds confondus) pour environ 12,1 milliards d’euros de collecte LDDS centralisée.

L’épargne contribue déjà à la relance économique du pays et à la lutte contre le réchauffement climatique mais l’épargnant a un vrai rôle à jouer dans le choix du placement de son épargne.

Crédit © HQUALITY/ Adobe Stock

Au pays de l’exception culturelle, plusieurs pans de la culture ont été mis en pause pendant près d’un an, classés du jour au lendemain comme « non-essentiel » [...]

Crédit © François Hébras / Caisse des Dépôts

Face aux nouvelles habitudes de consommation, les petits commerces de centre-ville doivent se réinventer. La numérisation [...]

Crédit © Shutterstock

Fort niveau de dépendance, défaut d’approvisionnement : la crise sanitaire a mis en lumière la fragilité du tissu industriel français. [...]

Vous aimez nos dossiers ?

Épargne, logement, santé, éducation… Chaque mois, retrouvez un dossier complet sur une thématique clé pour l’avenir de notre pays.