cicéron

c'est poincarré

Nous ouvrons une série de deux billets pour éclairer, à notre manière, les tenants et aboutissants du débat sur le retour de l’inflation. Dans un premier temps (c’est l’objet de cet article), nous revenons sur les constats et perspectives que nous dressions l’année passée, pour tirer les premiers enseignements et actualiser les perspectives de court terme. Ensuite, nous nous projetterons dans les plans de relance (Etats-Unis, zone euro) pour en explorer les mécanismes inflationnistes et aider à élaborer un diagnostic de moyen terme.

Nous nous étions interrogés, en mai 2020, sur les risques hyper-inflationnistes de la Crise Covid19. Les 3 conclusions du diagnostic étaient les suivantes :

Et de conclure que lors de la reprise, les forces désinflationnistes l’emporteraient à court terme. Qu’en est-il un an après ? Quelles perspectives dresser à court terme ?

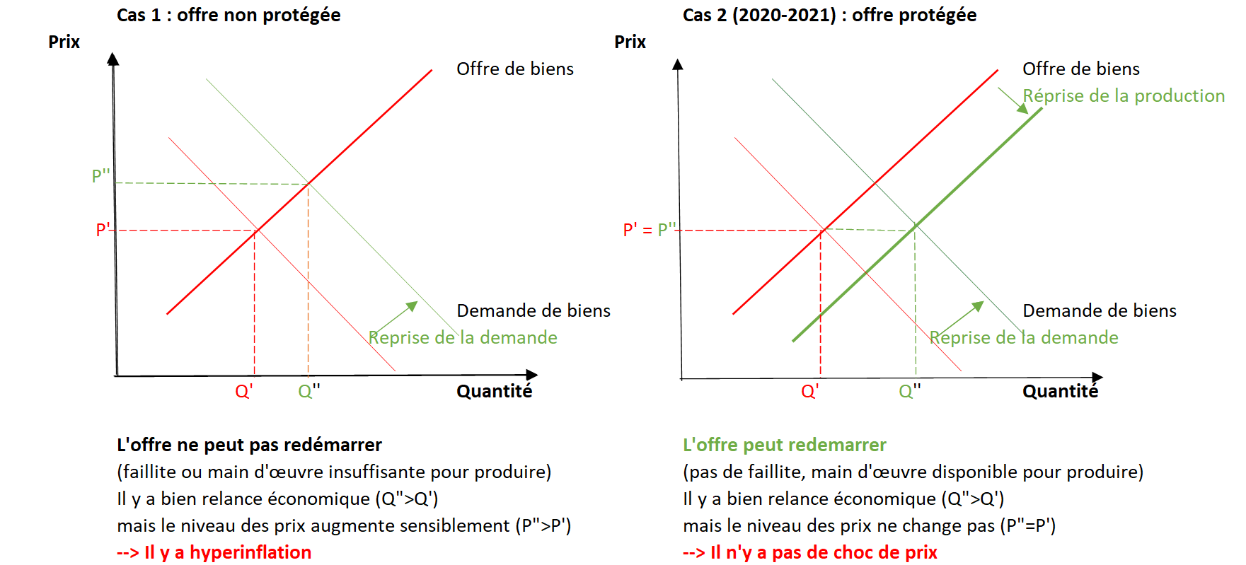

Le soutien aux entreprises vise à éviter, en limitant faillites et licenciements, un recul de la capacité production. En 2020, en France, le recul de la valeur ajoutée a été de -8,2 %, contre - 2,9 % en 2009, et pourtant les conséquences ont été moins sévères :

Au moment de la reprise (PIB France au 3e trimestre 2020 : +18,5 % vs. 2e trimestre), la demande n’a pas excédé l’offre, qui s’est ajustée, évitant une hausse des prix.

Quels sont les points d’attention concernant l’inflation ?

Les politiques d’injection de liquidités menées par toutes les banques centrales sont essentielles pour favoriser la croissance, protéger l’emploi, maintenir les anticipations d’inflation à un certain niveau et éviter une tombée en déflation. Néanmoins, il n’y a pas forcément une hausse sensible des prix des biens et services à la consommation : de la période 2014-2019, on a appris des créations monétaires qu’elles avaient stimulé la demande d’actifs, donc l’inflation du prix des actifs (obligations, actions, immobilier), davantage que celle des biens à la consommation. Si la hausse récente des marchés risqués n’est pas le seul fait de la liquidité (les anticipations de croissance ont rationnellement été revues à la hausse avec la découverte de vaccins efficaces et adaptables aux variants), les observateurs signalent que la liquidité abondante (qui est le fait des créations monétaires et de l’excédent d’épargne) continue de porter le prix de tous les actifs financiers et réels (immobilier). L’histoire se poursuit…

… Mais une nouvelle donne apparait avec le fléchage de ces créations monétaires : les créations monétaires permettent de compléter les plans de relance 2020 par de nouvelles relances budgétaires. Il ne faut ainsi pas exclure, à moyen terme, des surprises inflationnistes, si les plans de relance et la confiance engendrée viennent à stimuler suffisamment la demande car l’usage des créations monétaires serait fléché en dépenses ciblées (en évitant par exemple qu’une partie des aides soit épargnée, en orientant les dépenses sur les biens domestiques). Nous montrerons, dans un prochain billet, qu’il s’agit d’effets inflationnistes à surveiller, mais plutôt à moyen terme (après 2021).

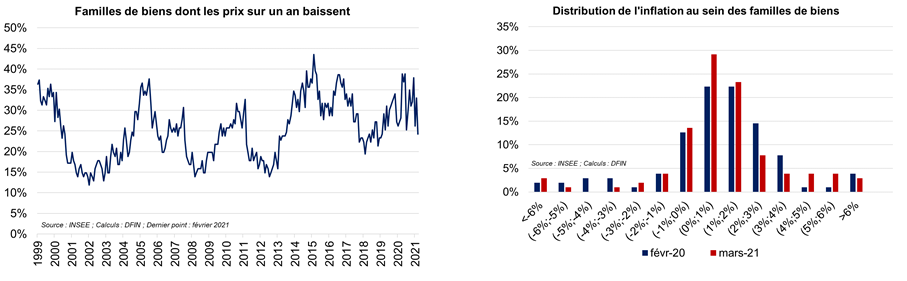

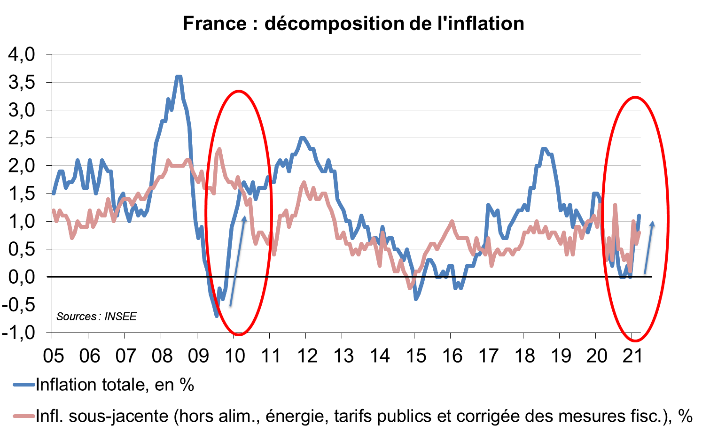

Sur la base de l’étude des chiffres d’inflation du mois de mars 2021 publiés par l’Insee, on note que les fortes hausses de prix sont plutôt localisées. 24 % des familles de bien ont encore une inflation négative. Sur la base de la comparaison à l’inflation d’avant crise (février 2020, niveau général à 1,3 %), la distribution habituelle des inflations sectorielles change : si la moyenne pondérée de l’inflation est proche (1,1 % en mars 2021 vs. 1,3 % en février 2020), il y a aujourd’hui davantage de familles à inflation faible (entre 0 et 1 %) et davantage de familles très inflationnistes (>4 %).

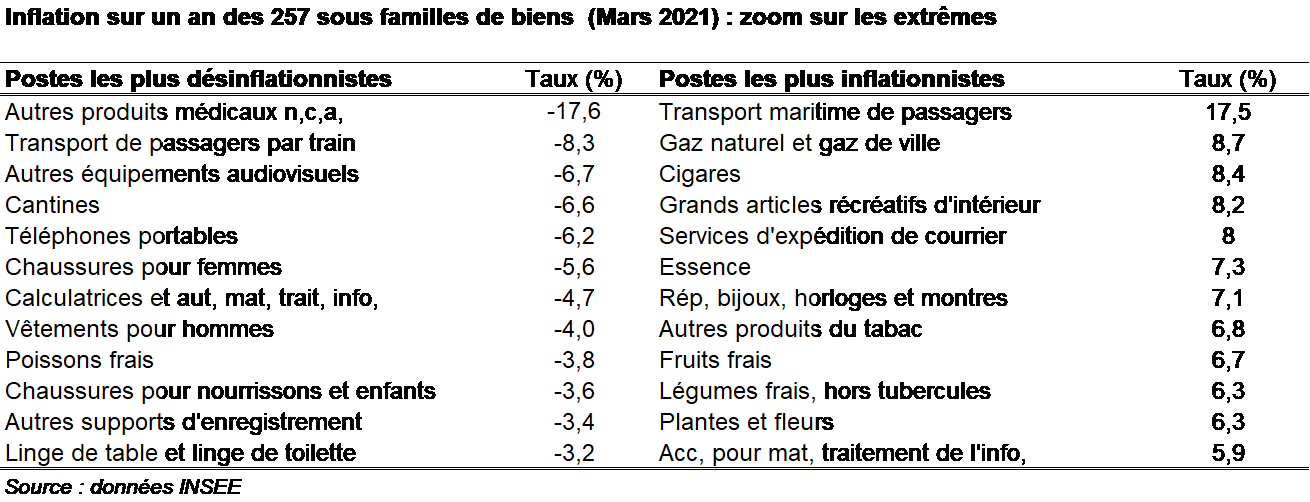

Par exemple, l’inflation se fait jour :

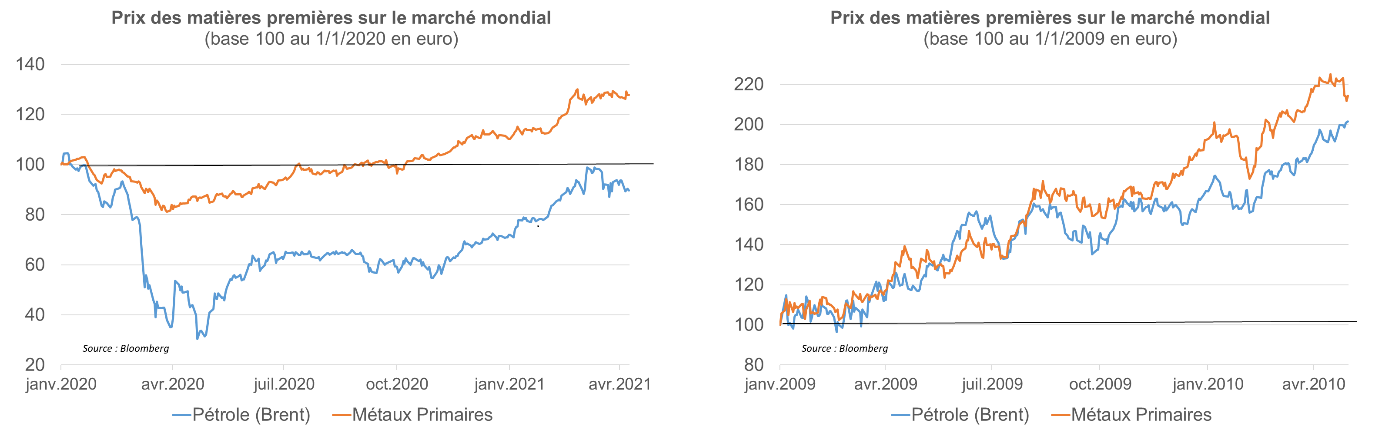

En août dernier (lien), nous confirmions i) le diagnostic posé en mai 2020 de forces désinflationnistes puissantes à court terme : l’inflation a effectivement ralenti et a été nulle une bonne partie de l’année 2020 mais ii) nous indiquions qu’au courant du 1er semestre 2021, l’inflation devrait réaugmenter légèrement sans être élevée. Les facteurs inflationnistes seraient issus des effets de base sur le prix du pétrole (du fait de la comparaison des prix actuels au prix de cœur de crise, il y a un an) et de l’inflation par les coûts qui pourrait toujours finir par se manifester dans les secteurs où la demande finale serait forte au point de ne pouvoir être absorbée par l’offre.

L’inflation se réveille comme anticipé, c’est assez mécanique. En mars, elle s’établit à 1,1 % sur un an.

Quelques observations :

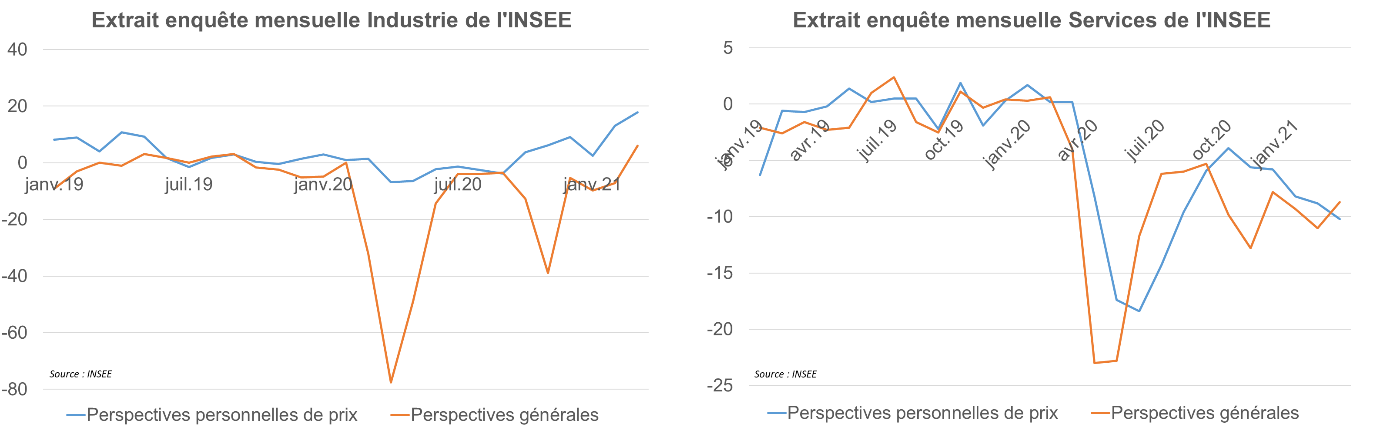

Qu’indiquent les entreprises ?

L’Insee interroge mensuellement les entreprises, notamment sur les prix :

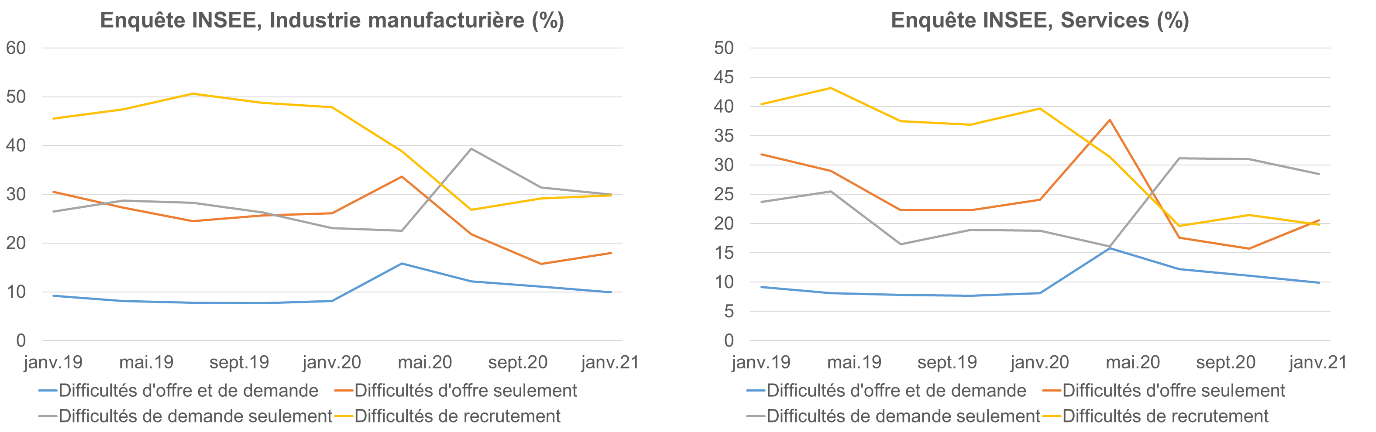

Les enquêtes illustrent bien l’absence de tension dans l’appareil productif : comme le montrent les graphiques suivants, les problèmes de demande insuffisante l’emportent encore sur les contraintes d’offre, tant dans l’industrie que dans les services. Il n’y a donc pas d’inclination des entreprises à décourager la demande adressée par des hausses de prix. En sus, il n’y a pas d’alerte côté marché du travail : les tensions salariales sont généralement contenues tant que le taux de chômage est élevé et l’enquête de l’Insee montre que les difficultés de recrutements sont basses tant dans l’industrie que dans les services.

Ajoutons deux éléments inflationnistes à surveiller :

Comme anticipé, les forces désinflationnistes l’ont emporté en 2020 et comme attendu, l’inflation se réveille au printemps 2021. Il s’agit d’un contre choc de la crise Covid19 et non l’enclenchement d’un régime d’inflation élevée. Il y a des poches d’inflation élevée, mais très localisées (matières premières, transport maritime de biens…) sans grande pondération dans le panier représentatif. L’inflation globale, en France, devrait continuer de subir les effets de base : elle va continuer à progresser, sans exclure une montée temporaire autour de 2% au cœur de l’année, avant de refluer vers 1,5%. L’inflation 2021 sera d’ailleurs mécaniquement plus forte dans la plupart des pays du monde (aux Etats-Unis, un pic à 3 % est anticipable). La « marche » inflationniste sur un an serait de +1,5 point au final, mais il n’y a pas lieu d’anticiper une poursuite de la progression. Les anticipations sur un changement de régime inflationniste, qui émanent des marchés financiers, sont davantage des risques de moyen terme, lorsque le cycle sera plus avancé. Nous reviendrons sur la manière d’apprécier ces risques dans une prochaine analyse.