cicéron

c'est poincarré

Crédit © Gaël Étienne

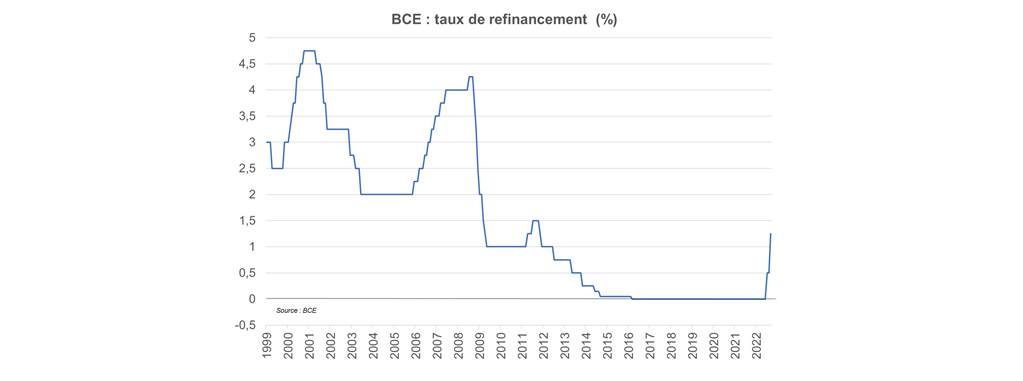

La BCE a augmenté ses taux directeurs de 125 pb en moins de deux mois, un évènement inédit dans son ampleur, qui sonne la fin d’une longue période de taux nuls. Comprendre la BCE est essentiel pour augurer des hausses de taux futures : dans ce billet, nous cherchons à savoir quelles sont les motivations de ce réajustement rapide (un changement de contexte ou un changement de comportement de la BCE ?) puis nous verrons quelle inflation la BCE veut et peut combattre, avant de se demander quelle sera l’ampleur du resserrement monétaire à venir.

À la fin du printemps 2022, la BCE communiquait encore sur une hausse graduelle des taux directeurs, en commençant par 25 pb en juillet… mais elle a fait 50 pb en juillet puis 75 pb en août. La sortie vigoureuse de la politique à taux zéro mérite une analyse.

Un choc inflationniste majeur

Au début de l’année 2022, s’établissait un consensus fort sur le fait que l’inflation était due à des problèmes d’offre qui pour certains commençaient à s’estomper (difficultés d’approvisionnement suite à la reprise post choc Covid19), pour d’autres n’étaient jugés que temporaires (choc énergétique à l’automne en Europe). La guerre en Ukraine et la stratégie « zéro-Covid » en 2022 ont vite changé la donne :

Le contexte a donc beaucoup évolué, le choc est massif :

Il est donc logique que la BCE, qui communiquait en janvier sur le caractère « improbable » d’une hausse de taux en 2022, ait décidé de réévaluer son orientation monétaire.

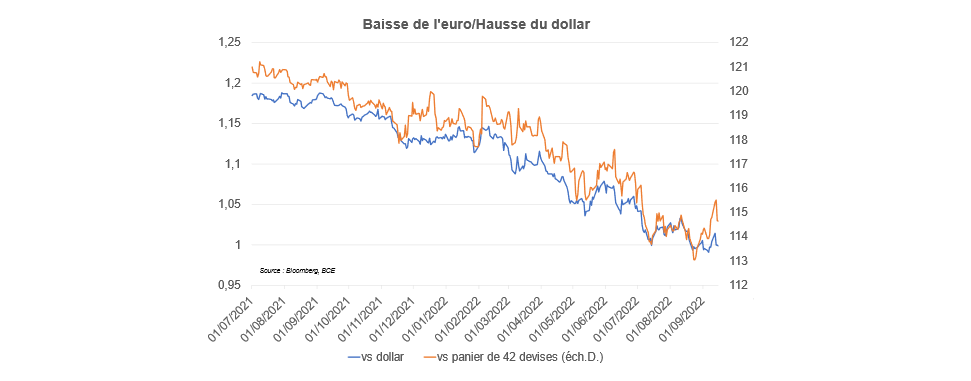

La baisse de l’euro

Depuis le début de l’année, l’euro s’est déprécié de 12,1% par rapport au dollar et 3,5 % par rapport à un panier de 42 devises représentatives des échanges commerciaux. Ce mouvement résulte i) de la force du dollar, revigoré par la hausse des taux sans risque aux Etats-Unis qui attirent les flux (les liquidités en yen, euro, sterling sont vendues, converties en dollars, d’où une hausse du dollar, et placées sur les marchés de taux américains), ii) de facteurs de faiblesse en zone euro : les taux sans risque remontent moins vite car la BCE est plus prudente, la guerre est aux portes de la zone euro, dégradant l’appétit des investisseurs internationaux, alors que les résurgences du risque de fragmentation de la zone euro (qui a engendré la création d’un mécanisme spécifique cet été par la BCE, le TPI pour Transmission Protection Instrument) rappelle les fragilités de la zone monétaire.

La baisse de l’euro est problématique pour l’inflation : il faut davantage d’euro pour acheter les biens en dollars, dont de nombreuses matières premières, ce qui nourrit la hausse des prix. L’accélération de la hausse des taux de la Fed pousse donc la BCE à réagir plus vite et plus fort que prévu et voulu, pour éviter une dépréciation supplémentaire de l’euro.

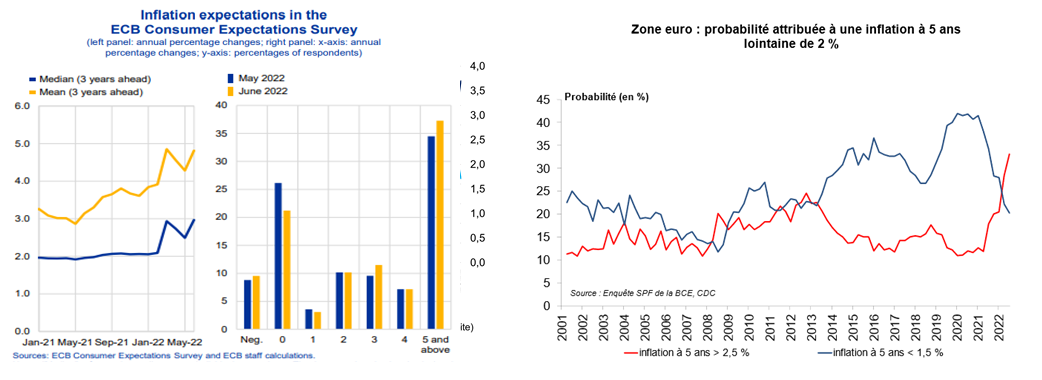

La toile de fond n’était pas alarmante : i) les salaires négociés en zone euro s’inscrivaient à +2,1 % sur un an au 2e trimestre, signe d’une boucle prix-salaires sage, ii) les anticipations d’inflation n’étaient pas désancrées, gage de la crédibilité conservée de la BCE (donc sans nécessité d’agir a priori vite et fort pour envoyer des signaux) : les économistes (sondage SPF de la BCE) anticipent une inflation à moyen terme, certes au plus haut historique à 2,2 %, mais en ligne avec la nouvelle cible de la BCE (inflation proche de 2 %, avec une symétrie autour de la cible) et les anticipations des investisseurs, extraites du prix des actifs, montraient un retour à la normale, sans dérapage. La BCE communiquait beaucoup sur ces indicateurs qui confortaient les anticipations d’une remontée graduelle des taux, prudence confortée par l’affaissement des indicateurs avancés du cycle des affaires et par la résurgence des tensions sur les dettes souveraines.

Mais trois facteurs ont incité la BCE a modifié sa grille de lecture, pour renoncer à la « prudence » au profit de la « détermination » :

1) Une toute nouvelle enquête de la BCE (graphique de gauche ci-après, l’historique est récent et cette enquête n’a été externalisée que cette année par la BCE) montre que les anticipations d’inflation des ménages dérivent. Difficile, a priori, de savoir quelle force donner à ce signal (le manque d’historique est un frein pour évaluer le caractère fort ou faible du signal, sa procyclicité...) mais la BCE ne veut pas prendre le risque d’un désancrage des anticipations d’inflation de cet agent, étant entendu que les ménages sont, pour beaucoup, des négociants des salaires futurs, donc influençant les coûts de production futurs et l’inflation en aval. Le risque est donc le suivant : l’inflation observée nourrit les anticipations d’inflation donc l’inflation salariale et celle des biens et services ensuite (boucle prix-prix anticipés-salaires-prix)

2) Les économistes, dans le sondage trimestriel publié en juillet, pensent que la BCE respectera son mandat mais la probabilité d’une inflation durablement élevée (supérieure à 2,5 %) s’est appréciée, s’établissant à son plus haut historique (graphique de droite ci-après).

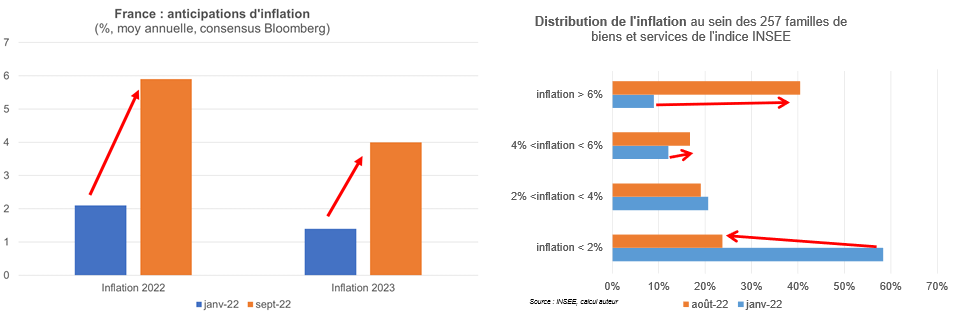

3) Enfin, l’expérience américaine marque, même si le contexte est différent (Inflation, taux d’intérêt : bien faire le distinguo entre la problématique américaine et celle européenne) : la Fed regrette de ne pas avoir monté ses taux plus rapidement face à une inflation qu’elle a du mal à juguler, ce qui souligne la posture qu’en matière d’inflation, il vaut mieux prévenir que guérir. Si la réaction est trop tardive, il y a double peine : l’inflation détruit de la richesse et des emplois quand elle dure (perte de compétitivité, perte de bien-être...) et la hausse des taux nécessaire pour la juguler sera plus ample et plus destructrice d’emplois et de richesses. L’inflation européenne a de nouveau surpris à la hausse cet été, ce qui a fait craindre de réagir trop tard.

Au total, la BCE change de posture : comme explicité clairement pas Isabelle Schnabel, membre du directoire de la BCE à Jackson Hole en août (lien du discours), la BCE passe d’une posture « prudente, en cohérence avec le fait que la politique monétaire n’est pas le bon remède pour répondre aux chocs d’offre » à une posture de « détermination : dans cette voie, la politique monétaire doit agir avec davantage de vigueur à l’inflation observée, même au prix d’une moindre croissance et d’un chômage plus élevé ». Cela s’est concrétisé par une décision inédite dans l’histoire de la BCE : une hausse de 75 pb des taux directeurs en septembre.

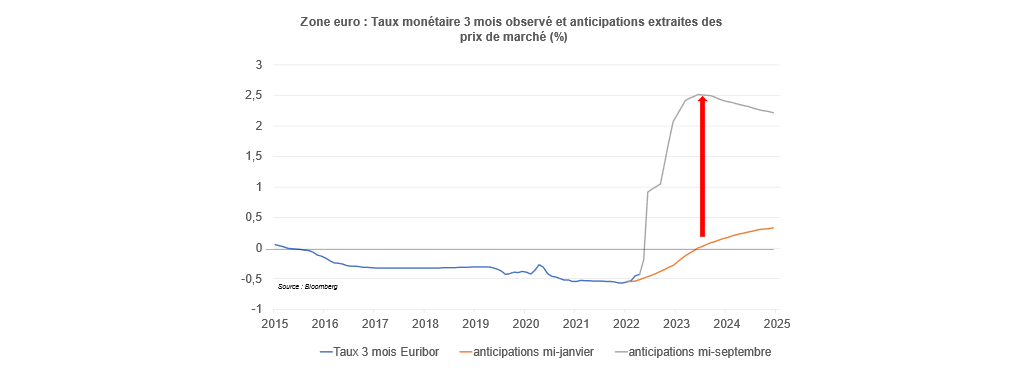

Ainsi, entre choc conjoncturel et changement de fonction de réaction, les taux courts anticipés au début de l’année, i.e. avant les deux chocs d’offre de cette année, en remontée graduelle et restant à bas niveau, sont désormais attendus en redressement rapide et à un niveau plus élevé.

Il y a l’inflation que peut combattre la politique monétaire

L’arme des taux d’intérêt est utile pour combattre d’inflation due à un choc de demande : quand l’inflation nait d’un déséquilibre sur le marché des biens et services (il y a trop de demande émanant des consommateurs, donc les prix montent), la hausse des taux renchérit le crédit, freine la demande, le déséquilibre offre/demande disparaît et les tensions inflationnistes également.

La politique monétaire rencontre des limites à la lutte contre l’inflation

La BCE ne peut pas combattre l’inflation actuelle : elle est importée, issue des chocs d’offre, agir sur la demande serait une solution si et seulement si on considérait que le choc d’offre est permanent et centré sur les biens et services. Or, i) concernant le choc Covid 19, toujours en cours, on voit les problèmes d’offre s’atténuer (les difficultés d’approvisionnement s’estompent petit à petit, les entreprises ont bien reconstitué leurs stocks) alors que la sur-demande de biens liés à la reprise post Covid19 se normalise et ii) concernant le choc énergétique, augmenter les taux n’aurait pas d’emprise sur la demande de ce type de denrées, donc cela ne serait rééquilibrant pour toute l’inflation qu’au prix d’un freinage de l’inflation de toutes les denrées non énergétiques (ce qui implique un resserrement monétaire massif et une forte récession, en créant sciemment un déficit de demande sur des marchés à l’origine à peu près équilibrés).

A défaut de combattre l’inflation actuelle, la BCE tente de prévenir l’inflation future

Comme vu précédemment : la BCE craint que l’inflation actuelle débouche sur une hausse des salaires forte, qui se répercutera dans les couts de production donc sur l’inflation de demain. La boucle prix-salaires-prix peut en effet, si elle s’enclenche, aboutir à auto-entretenir l’inflation à un niveau non souhaitable. Dès lors, les hausses de taux sont à prendre au-delà de l’effet mécanique d’une hausse de taux d’intérêt sur l’économie : c’est surtout un message fort envoyé aux ménages et aux producteurs qui fixent salaires et prix. Ce message serait : « la BCE fera ce qu’il faut, et le montre en ajustant dès aujourd’hui les taux vigoureusement pour que l’inflation revienne à 2 % donc vous pouvez être mesurés au moment des négociations salariales et des négociations/fixations des prix avec fournisseurs et clients en intégrant une inflation à moyen terme plutôt proche de 2 % que des niveaux observés actuellement ».

Au total, les resserrements monétaires de la BCE ne peuvent pas grand-chose à l’inflation actuelle, mais ils visent davantage l’inflation future, en guidant les anticipations.

La BCE agira d’autant plus que :

Il apparaît donc 3 scénarios :

Actuellement, le scénario 2 apparaît davantage probable que le scénario 3 : des signaux désinflationnistes sont observés, (point haut d’inflation atteint aux Etats-Unis, reflux des matières premières sur les marchés mondiaux avec l’affaissement du cycle des affaires mondial, signaux de normalisation des délais d’approvisionnement, de moindre stockage à venir…) ; on note l’absence de désancrage généralisé des anticipations d’inflation des agents, la sagesse de la demande qui devrait résulter de la baisse du pouvoir d’achat est désinflationniste, le marché du travail est jusque-là plutôt tempéré dans son indexation à l’inflation passée. Rien n’est toutefois définitivement acquis : le scénario 3 doit rester sous surveillance.