cicéron

c'est poincarré

Crédit Kiattisak/Adobe stock

En décembre dernier, l’Observatoire de l’Epargne Européenne (OEE), dont la mission est de promouvoir la recherche sur l'épargne en Europe et dont la Caisse des Dépôts est un membre fondateur, a lancé un indice de mesure de la performance de l’épargne financière des ménages français.

Cet indice est calculé une fois par trimestre par IEM Finance[1], cabinet d’étude indépendant spécialisé dans la conception, la gestion et le calcul d’indices boursiers. La première mise jour avec les données de l’ensemble de l’année 2022 a été publiée le 16 mars 2023. Les publications sont prévues chaque année le troisième jeudi de mars, juin, septembre et décembre.

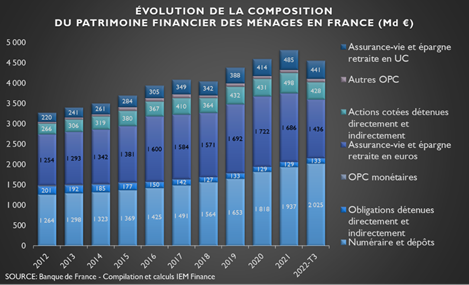

Le principe est assez simple et s’appuie sur la méthodologie traditionnelle de calcul des indices boursiers. Il s’agit de mesurer la performance sur le long terme d’un portefeuille d’actifs financiers correspondant au portefeuille moyen d’un ménage français. Chaque année, le poids de chaque classe d’actifs est rebalancé en fonction de l’évolution de la composition du patrimoine financier des ménages français au niveau macroéconomique. Toutefois, comme nous pouvons le voir sur le graphique suivant, cette composition reste assez stable d’une année sur l’autre et les rebalancements ont un impact relativement faible sur la performance de l’indice.

La méthodologie a été développée en consultation avec la Banque de France et l’AFG (tous deux également membres fondateurs de l’OEE). Toutes les données source utilisées, notamment sur la performance des différentes classes d’actifs, sont disponibles publiquement et proviennent de la Banque de France ou de France Assureurs.

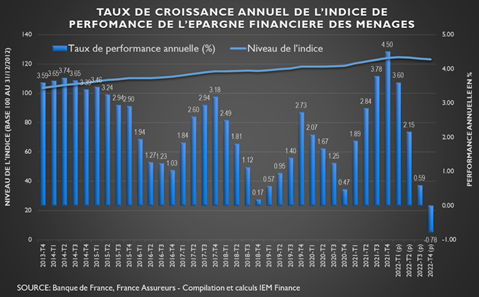

L’indice est basé à 100 au 31 décembre 2012 et atteint le niveau de 123,17[2] à la fin de l’année 2022. Cela correspond à un taux annuel moyen (en prenant en compte la capitalisation des intérêts) égal à 2,11%. Ce taux n’est pas très élevé, mais reste supérieur au taux d’inflation moyen sur la période. Pour la première fois en 2022, l’indice a connu une performance annuelle brute négative (-0,78%). En effet, en 2022 les marchés actions ont largement sous-performé. Cette baisse reste cependant modérée en comparaison avec la baisse de l’indice CAC 40 Net Total Return sur l’année (-7,37%) et c’est sans compter sur la reprise forte des marchés actions observée sur les premiers mois de 2023.

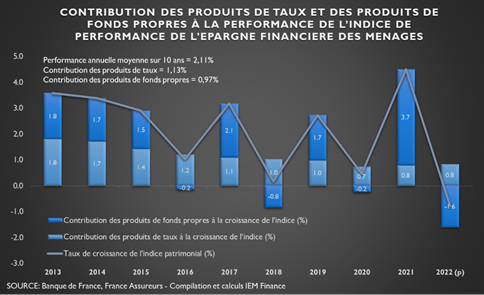

Sur le long terme, comme nous pouvons le voir sur le graphique suivant, l’indice nous permet de décomposer la performance globale entre contribution des produits de taux (essentiellement des obligations détenues directement et indirectement) et contribution des produits de fonds propres (essentiellement des actions détenues directement et indirectement).

Nous voyons bien comment, avec la baisse des taux observée sur les dix dernières années, pour atteindre des niveaux quasiment nuls, la contribution des produits de taux à la croissance globale n’a cessé de baisser. Ainsi, en moyenne sur 10 ans, les produits de fonds propres ont contribué à près de la moitié de la performance globale du patrimoine financier des ménages (46%), tandis que le poids de ces derniers dans le portefeuille des ménages était en moyenne inférieure à 20%. Aussi, sur le long terme, une exposition minimum au marché des actions est nécessaire pour que l’épargne financière des ménages atteignent un taux de performance supérieur à l’inflation.

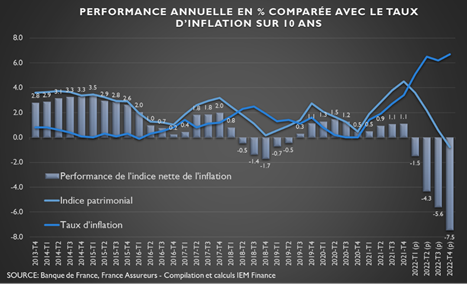

En effet, il est important de raisonner en termes réels et non en termes nominaux, surtout depuis la reprise de l’inflation en 2022. C’est depuis 2022, que nous observons une performance nette de l’indice largement négative. Cela illustre bien, dans le contexte actuel, le risque nouveau pour les ménages, de perdre une partie importante de la valeur de leur patrimoine (en termes réels), si ce patrimoine n’est pas suffisamment placé sur des supports permettant d’avoir du rendement. Or, pour beaucoup d’épargnants, notamment les plus jeunes, cet environnement économique avec une inflation supérieure à 4% et des taux d’intérêt qui ne sont plus proches de zéro, représente une nouveauté. Il faut en effet remonter aux années 70/80 pour observer des périodes avec une inflation supérieure à 4%.

Il faudra probablement du temps pour que les comportements d’épargne des ménages s’adaptent à ce nouvel environnement et il ne faut pas sous-estimer les effets d’illusion monétaire. A court terme, beaucoup de ménages ont tendance à penser que leur épargne est mieux rémunérée avec la remontée des taux, alors que, comme nous le voyons bien sur le graphique suivant, les rendements réels ne cessent de baisser.

[1] Le fondateur de IEM Finance, Didier Davydoff, a très activement participé à la création des indices STOXX en 1998, quand il était alors Directeur des Études et de la Stratégie à la SBF-Bourse de Paris, et à la création des premiers indices ISR français en partenariat avec Vigeo. Il est l’auteur d’un ouvrage sur les indices boursiers paru en 1999 aux éditions Economica.

[2] Niveau provisoire estimé pour 2022 par l’OEE en attendant la publication par France Assureurs des taux de rendements moyen sur l’année des contrats d’assurance-vie.