cicéron

c'est poincarré

Après nous être intéressés aux causes (épisode 1) et aux conséquences positives et négatives des taux d’intérêt à 0,0 % (épisodes 2 à 6), nous poursuivons la série en tirant un bilan de ces politiques à taux 0,0 %.

Commençons tout d’abord par rappeler la fragilité des sciences économiques : tirer un vrai bilan consisterait à comparer le monde observé aujourd’hui à celui qui aurait été observé sans ces politiques (le contrefactuel). C’est évidemment impossible : tout juste peut-on signaler ce qui a plus ou moins bien fonctionné par rapport aux ambitions de ces politiques.

1. Etats-Unis vs. Japon, 2 extrêmes.

Au Japon, ces politiques n’ont pas extrait l’économie des conséquences de la déflation des années 90 : le pays reste enlisé dans un régime de croissance et d’inflation faibles. La Banque du Japon, dès lors, n’a pas d’autres choix que de faire davantage grossir son bilan, en allant maintenant jusqu’à acheter des actions pour soutenir l’économie. Cela maintient l’économie à flot, certes, mais sans susciter un nouveau régime de croissance.

La plus grande critique adressée à la gestion de la déflation des années 90 est que les autorités monétaires nipponnes ont réagi trop tard… c’est en s’appuyant sur cet argument qu’il faut agir vite et fort, avant que le cercle vicieux de la déflation ne se referme, que la Réserve Fédérale a mis en place aux Etats-Unis, très tôt, une politique monétaire de taux à 0 % et d’achats d’actifs par création monétaire.

Les conséquences ont été positives : les bilans des agents ont été assainis, la croissance a été vigoureuse et l’équilibre a été retrouvé tant sur le marché des biens et services que sur le marché du travail. La Fed a même pu normaliser ses taux directeurs (de 0,25 % à 2,5 % entre fin 2015 et fin 2018) et commencer à normaliser son bilan (ventes d’obligations). On notera toutefois deux bémols riches d’enseignements pour la zone euro : i) l’inflation a déçu par sa vigueur, questionnant l’impact des politiques monétaires sur les prix des biens et services dans les économies contemporaines et ii) la Fed a renoncé à normaliser totalement son bilan (une partie de la dette reste monétisée) ce qui pose les questions de la gestion du bilan des banques centrales et du niveau d’équilibre des taux d’intérêt de long terme.

2. Pour la zone euro, moins avancée que les Etats-Unis dans le cycle économique, poser un bilan aussi définitif serait prématuré. Sans attribuer à la seule politique monétaire l’origine de tous les enchaînements et la cause de toutes les déceptions, on peut néanmoins souligner plusieurs points :

• Financement de l’économie : il a été facilité par des taux d’intérêt de plus en plus bas, permettant au crédit d’être dynamique (+2,7 % par an en moyenne depuis 2016). Le financement des entreprises est soutenu : le coût des obligations d’entreprises a diminué pour tous les pays de la zone euro et le prix des actions s’est apprécié (ex : pour le CAC 40, +29,6 % de fin 2014 à mi-2019). Bénéfiques pour les agents endettés, les taux bas ont pour contrepartie l’érosion des rendements des actifs monétaires et obligataires sur les marchés financiers (cf. épisode 5).

• Désendettement : cette politique visait à faciliter les ajustements budgétaires en préservant au mieux la croissance : les Etats européens ont profité de la période pour réduire leurs déficits structurels. D’aucuns penseront que les efforts ont été insuffisants pour générer assez de marges de manœuvre en cas de crise et que les taux d’intérêt, aussi bas que les niveaux actuels, désincitent à l’assainissement budgétaire.

• Croissance & emplois : l’économie, qui flirtait avec la déflation mi-2014, a retrouvé un régime de croissance générant de l’investissement et de l’emploi. De fin 2014 à fin 2018, la croissance a été en moyenne de 2,1 % par an, permettant 8,6 Mln de créations d’emploi et un reflux du taux de chômage de 11,3 % à 7,8 %.

• Prix des biens et services à la consommation : pas de dégradation supplémentaire mais des déceptions

- L’inflation sous-jacente (inflation totale hors prix volatils et administrés) s’est redressée de 0,7 % en moyenne entre l’automne 2014 et l’hiver 2015 à 1,0 % en moyenne au 1er semestre 2019. L’inflation totale, à 1,3 % en juin 2019, reste toutefois encore éloignée de la cible de la BCE (« inférieure mais proche de 2 % »).

- Les anticipations d’inflation à moyen terme des économistes (sondage SPF de la BCE de juillet 2019), qui ne s’étaient pas fortement dégradées, restent proches de 2 % mais s’en éloignent, passant de 1,8 % à 1,7 %. La probabilité, à moyen terme, d’observer une inflation inférieure à 1,5 %, de l’ordre de 20 % en moyenne avant 2014 a, en revanche, augmenté depuis et s’établit maintenant à 44 %.

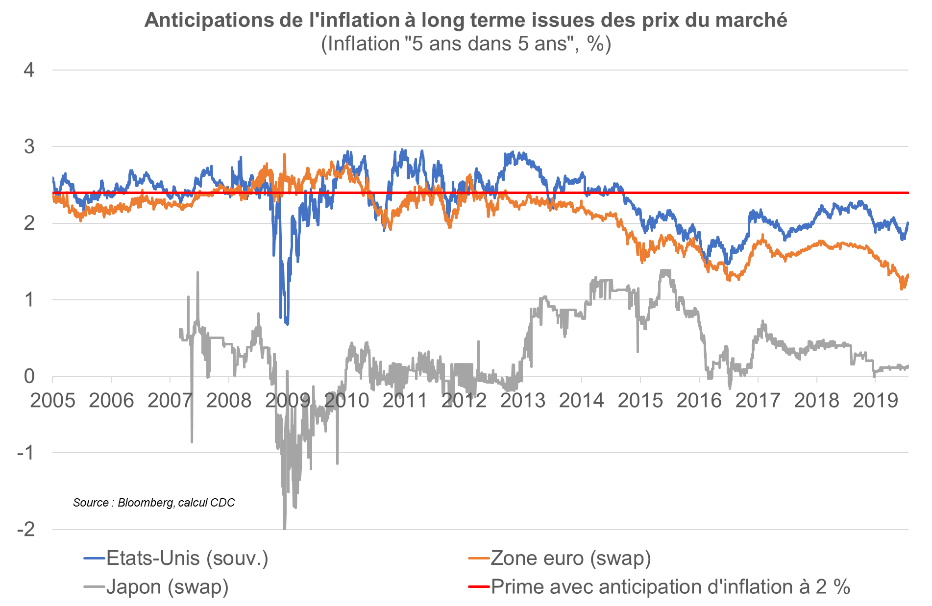

- Les anticipations d’inflation des investisseurs (extraites des prix des actifs) ont cessé leur dégradation. L’inflation anticipée à moyen terme (l’inflation « 5 ans dans 5 ans », indicateur de référence utilisé par la BCE) n’a pas poursuivi la baisse entamée en 2014. Toutefois, l’absence de redressement est un facteur de déception et de préoccupation : elle s‘établit en moyenne depuis 2015 à 1,6 %, et n’est qu’à 1,3 % fin juillet 2019, loin d’un niveau qui serait cohérent avec une politique monétaire crédible quant à son objectif d’atteindre une inflation à 2,0 %.

On constate que le décrochage des anticipations d’inflation par rapport à la cible est net au Japon, faible aux Etats-Unis et reste une source de préoccupation en zone euro… qui devrait amener à une action de politique monétaire de la BCE le 12 septembre