cicéron

c'est poincarré

En réponse à la crise, la Fed a abaissé ses taux directeurs au plancher historique de 0,25 % et la BCE a maintenu les siens bas (taux de dépôt à -0,5 %, taux de refinancement des banques à la BCE à 0,0 %) en diminuant davantage le taux de refinancement des nouveaux crédits bancaires (accès, pour les banques, à cette liquidité jusqu’à un taux de -1 %). Quid de la normalisation des taux en sortie de crise ? Des crises précédentes, il apparaît que le retour à un niveau « normal » des taux d’intérêt prend du temps à se concrétiser. Émerge cet été, de plus, une nouvelle donne : Jerome Powell a annoncé une évolution à venir de la manière de conduire la politique monétaire américaine. Le contexte de normalisation en sera modifié. La BCE est embarquée dans une réflexion qui pourrait la mener à adopter des changements voisins. Après avoir rappelé les motivations de ces changements, nous explorons les conséquences sur les taux directeurs, monétaires et obligataires qu’ils soient nominaux (ex : OAT) ou réels (ex : OATi).

Pour lisser l’impact négatif du choc économique sur leur revenu et l’emploi, financer la reprise et éviter que toute crise financière n’amplifie la crise, les banques centrales ont réagi en accroissant la quantité de monnaie disponible (création monétaire) et en abaissant son coût (baisse des taux d’intérêt). Les taux d’intérêt directeurs administrés ont été diminués autant que possible et l’accès à une liquidité ample et peu chère a été facilité (la BCE prêtant même aux banques jusqu’à -1 %). Concernant les taux de long terme, l’augmentation de l’offre de titres obligataires dû au recours accru aux financements de marché des États et des entreprises a été neutralisée par l’accroissement concomitant de la demande de titres des banques centrales, financée par création monétaire : il n’y a ainsi pas eu de déséquilibre offre/demande donc le prix des obligations et leurs rendements (taux d’intérêt) ont favorablement évolué eu égard aux effets contracycliques attendus.

Les banques centrales ont parfaitement assuré leur rôle d’amortissement de la crise, tout en créant les conditions d’une reprise vigoureuse qui s’observe déjà dans les données macroéconomiques. Faut-il s’attendre à une normalisation rapide des taux pour autant ?

Observant la Fed, nous tirons 3 enseignements des expériences passées :

Lorsqu’après-crise, la reprise se concrétise, les politiques monétaires doivent rester accommodantes tant que l’équilibre offre/demande n’est pas pleinement rétabli sur :

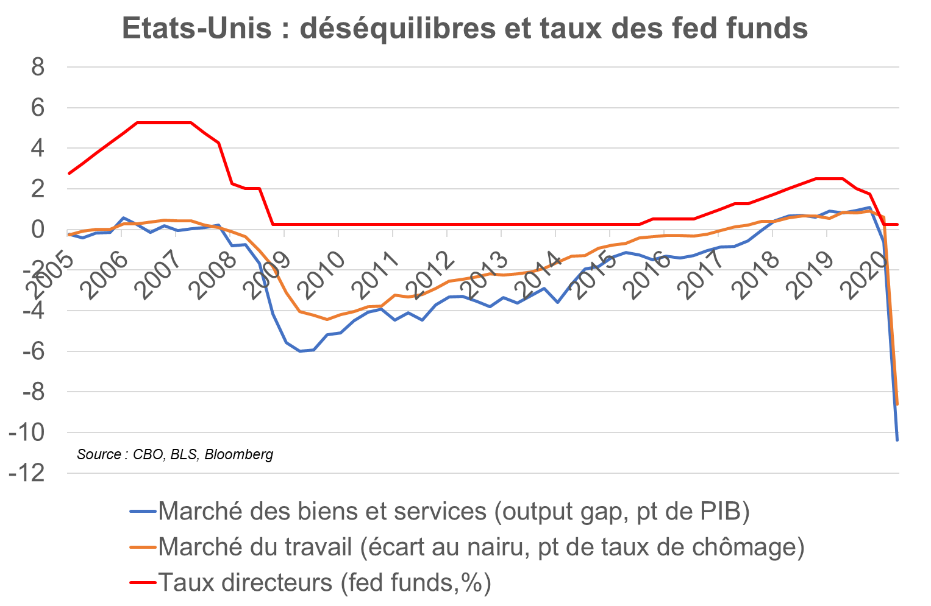

i) le marché des biens et services : tant que la demande est insuffisante par rapport à l’offre, il faut stimuler la consommation (décourager l’épargne) et l’investissement (financé à crédit) par des taux bas. Par exemple, aux Etats-Unis, dans la décennie passée, lorsque la Fed baisse son taux directeur à 0,25 % fin 2008, le déséquilibre offre/demande est de -4 points de PIB. Le relèvement des taux ne débute qu’en décembre 2015 lorsque l’écart n’est plus que de -1,5 point. Lorsque la demande devient supérieure à l’offre début 2018, le taux directeur n’est que de 1,75 % et seulement près d’un an plus tard le taux directeur parvient à 2,5 %, proche de son niveau d’équilibre.

ii) le marché du travail : tant que l’activité est insuffisante, elle doit être stimulée pour générer des emplois. Par exemple, aux Etats-Unis, dans la décennie passée, lorsque la Fed baisse son taux à 0,25 % fin 2008, le taux de chômage est supérieur de 2 points à son taux d’équilibre. La Fed débute le relèvement des taux en décembre 2015, lorsque l’écart n’est plus que de 0,3 point. Lorsque le taux de chômage devient inférieur à l’équilibre mi-2017, le taux directeur n’est que de 1,25 %. Le taux de chômage est inférieur à son niveau d’équilibre pendant environ 1 an et demi quand la Fed achève son cycle de hausses des taux.

--> Enseignement 1 : la normalisation monétaire sera plus tardive que la reprise vu les déséquilibres engendrés par la crise. En 2022, le taux de chômage s’établirait, en effet, encore à 5,6 % selon le consensus Bloomberg, soit 1,3 point encore au-dessus du niveau d’équilibre estimé par le Bureau du budget du Congrès américain.

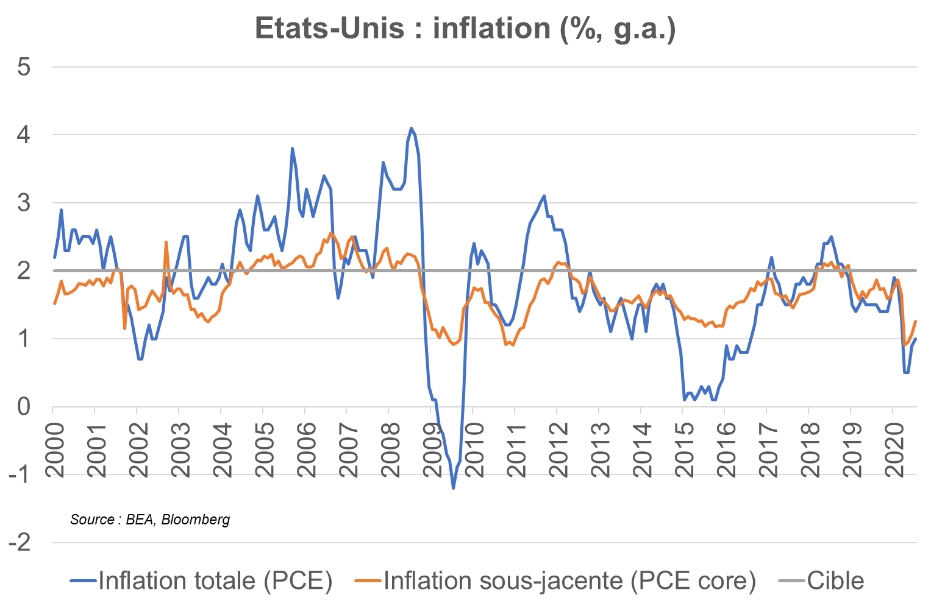

L’inflation, un objectif ciblé à 2 % par les grandes banques centrales, est un indicateur encore plus retardé des déséquilibres sur les marchés des biens et du travail. Lorsque, sur le marché des biens et services, la demande se raffermit au point de devenir égale voire supérieure à l’offre, les tensions inflationnistes peuvent finir par émerger. Lorsque le taux de chômage baisse, il peut atteindre un niveau générant des tensions salariales qui se traduiront par une hausse des coûts de production et, in fine, par une hausse du prix des biens et services.

En dépit des équilibres retrouvés et même renversés sur les marchés des biens et du travail à la fin des années 2010, au profit de déséquilibres devant susciter de l’inflation, aucune tension, ni salariale, ni inflationniste n’a pourtant véritablement émergé dans la décennie passée : l’inflation aux Etats-Unis (PCE core) s’est certes redressée… mais elle n’a culminé qu’à 2,1 % mi-2018, et temporairement, en refluant même à 1,7 % courant 2019. La cible de 2 %, chère à la Fed, a été difficilement atteinte et ne l’a pas été très longtemps. Les tensions inflationnistes sont portées disparues. Le lien théorique et historique reliant les 3 fondamentaux « taux d’intérêt », « équilibres sur les marchés des biens & services et sur celui du travail » et « inflation » est distendu.

--> Enseignement 2 : vu la diminution de l’emprise des taux d’intérêt sur les autres fondamentaux économiques (également observée en zone euro), la politique monétaire peut donc être plus longtemps expansionniste sans créer de risques inflationnistes. Un autre argument pour une remontée tardive et lente des taux directeurs.

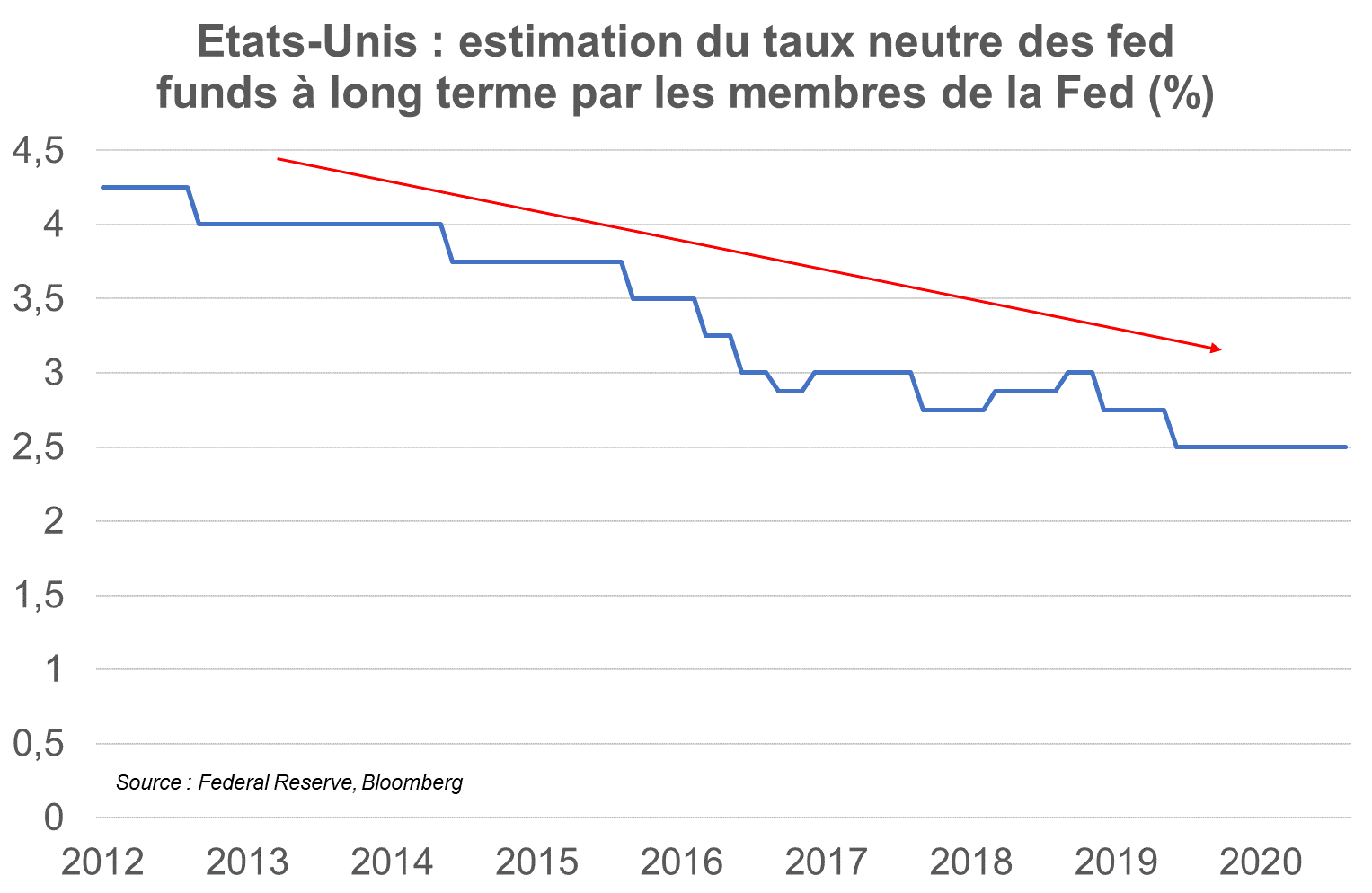

Les économies avancées sont confrontées à un affaiblissement graduel de la croissance potentielle qui est dû aux facteurs démographiques moins favorables et à l’affaissement des gains de productivité. À moindre croissance de la production, il correspond une moindre croissance de la rémunération des facteurs de production : pour le capital, cela signifie que le taux d’intérêt d’équilibre (« r* ») est plus bas qu’il n’était lorsque la croissance était plus généreuse. Ce « r* », qui est le taux d’une politique monétaire considérée comme neutre, fait l’objet d’une révision régulièrement baissière des membres de la Fed (cf. graphique) : avant d’atteindre la marge de 0 %, l’ampleur de la baisse des taux fed funds est de 2,5 points contre 4 points au début de la décennie.

--> Enseignement 3 : avec la baisse de r*, les marges de manœuvre des banques centrales s’affaiblissent. Lorsqu’il y a besoin d’accommodation monétaire sensible, partant d’un taux neutre, il y a besoin plus vite que par le passé d’outils complémentaires (ex : achats d’actifs, atteinte de taux réels négatifs en laissant monter les anticipations d’inflation). Symétriquement, lors de la prochaine normalisation monétaire, il y aura finalement peu de marges de manœuvre haussières avant d’atteindre un niveau « neutre ».

La Fed prend acte des enseignements précédents et, à l’issue de la revue stratégique de sa politique monétaire, elle a annoncé, fin août 2020, les révisions suivantes :

i) Concernant l’objectif d’emploi maximum, au-delà du suivi du taux de chômage qui s’est révélé devenir un indicateur trop restreint pour refléter les risques inflationnistes, une large batterie d’indicateurs sera retenue pour mieux augurer des (des)équilibres en cours et de la santé du marché du travail. La Fed prend acte qu’un marché de l’emploi robuste peut le rester sans créer de tensions inflationnistes.

ii) Concernant l’interprétation du ciblage de l’inflation, la Fed adopte maintenant une vision permettant à l’inflation d’être « en moyenne à 2 % ». Ainsi, « après des périodes où l'inflation est restée constamment inférieure à 2 %, une politique monétaire appropriée visera probablement à atteindre une inflation modérément supérieure à 2 % pendant un certain temps ». Une inflation supérieure à 2 % serait donc maintenant volontiers tolérée. Faciliter la hausse des anticipations inflationnistes des agents au-delà de 2 % quelques années permet aux taux réels (= taux nominaux - inflation anticipée) de pouvoir baisser sans devoir agir sur le taux nominal, ce qui est utile puisque le taux nominal butte sur sa limite basse de 0 %.

La Fed annonce refuser de s’enfermer dans une formule mathématique type « règle de Taylor » : à des fins prévisionnelles, l’utilisation de l’économétrie qui relie les taux directeurs aux fondamentaux économiques – toujours utiles pour expliquer le passé- sera à compléter par des approches qualitatives.

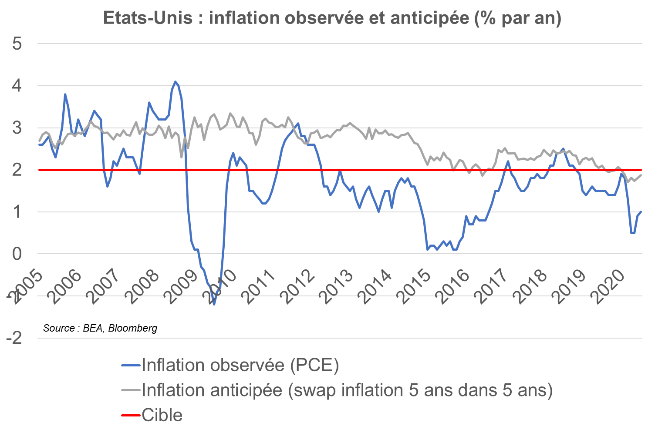

--> Enseignement 4 : concernant les taux directeurs, même si une reprise vigoureuse venait à se dessiner, la Fed est prête à tolérer davantage d’inflation et devra le montrer pour, le cas échéant, convaincre les investisseurs (les anticipations d’inflation ne se sont pas sensiblement redressées). Un argument supplémentaire pour une hausse des taux directeurs tardive. Notons qu’à ce stade, les investisseurs n’intègrent pleinement une première hausse des taux de 25 pb qu’en 2024.

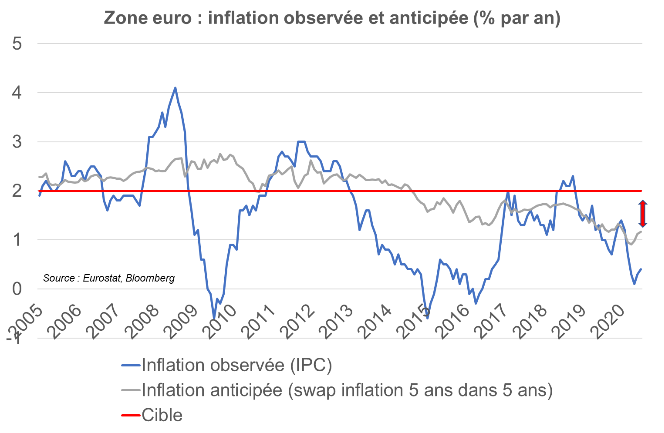

La zone euro n’échappe pas aux constats précédents : abaissement de la croissance potentielle donc du niveau du taux neutre, inflation salariale contenue, aplatissement de la courbe de Phillips, difficulté à stimuler l’inflation. En zone euro, sur la décennie 2010, l’inflation moyenne est de 1,4 % : la cible des 2 % n’est pas atteinte et les anticipations d’inflation, tant du marché que des économistes, sont éloignées de la cible de 2 %. Les anticipations d’inflations sont, par ailleurs, moins ancrées que celles américaines.

La BCE démarre actuellement la revue stratégique de sa politique monétaire. De 1999 à 2003, l’objectif de stabilité des prix était interprété comme le fait de contenir l’inflation entre 0 et 2 %. Conscient que la désinflation pouvait exacerber les risques déflationnistes, la proximité à 0 % a été jugée comme dangereuse (cela implique une inflation négative pour certains secteurs), de sorte que l’objectif a été revisité en 2003 pour préférer une inflation ciblée à moyen terme à un niveau « inférieur mais proche de 2 % ».

--> Enseignement 5 : à l’instar de la Fed, la BCE devrait annoncer, courant 2021, revisiter son interprétation de stabilité des prix suggérant que l’objectif de 2 % à moyen terme peut nécessiter de tolérer une inflation supérieure à 2 % pour compenser les périodes de sous-atteinte de l’objectif. In fine, cela devrait se traduire par une remontée des taux directeurs très tardive lors de la concrétisation de la reprise. Il est ainsi logique de voir la première hausse de taux directeur n’être pleinement inscrite dans le prix des actifs que pour 2025.