cicéron

c'est poincarré

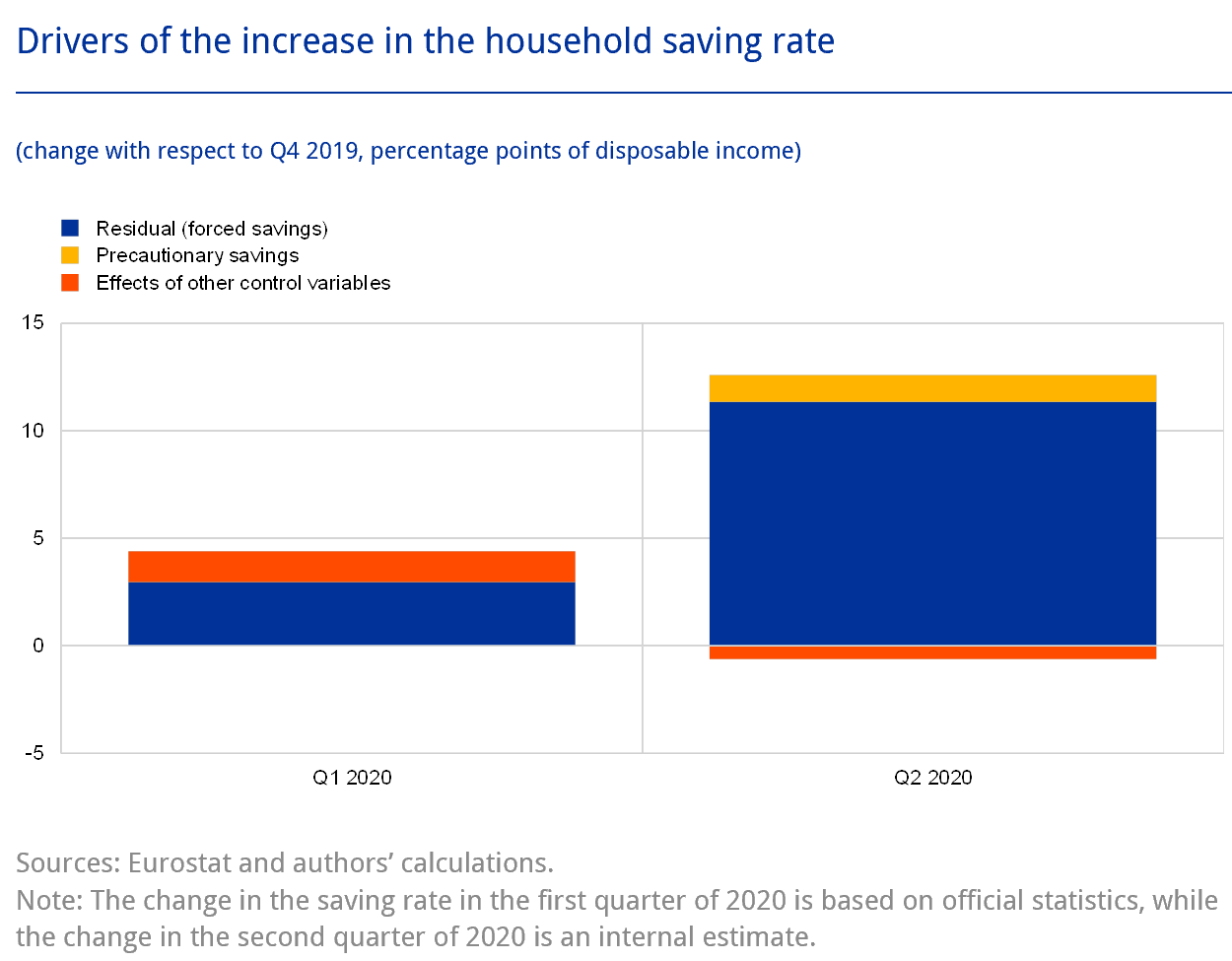

Cette année 2020, la crise sanitaire a provoqué une modification de la situation patrimoniale financière des ménages. Après avoir illustré la situation, nous explorons ici les 3 facteurs potentiellement sources d’explication, l’épargne forcée due au confinement, l’épargne de précaution liée à la dégradation économique attendue et l’épargne d’anticipation d’impôts futurs, en dressant quelques perspectives.

Selon des statistiques de la Banque de France (nous avons ici concentré l’analyse sur l’épargne financière liquide qui représente 70 % du patrimoine financier des ménages sur laquelle les chiffres sont disponibles rapidement), le flux de placement des ménages depuis le début de l’année est de +139 Md€, contre +114 Md€ sur le même périmètre en 2019 : l’écart de +25 Md€ est principalement dû à l’épargne forcée puisque les dépenses de consommation et d’investissement ont été empêchées dans un certain nombre de secteurs lors des épisodes de confinement : par rapport à la normale, l’Insee a indiqué que les dépenses de consommation ont été inférieures de 32 % lors du mois d’avril et de 15 % lors du mois de novembre.

Cette épargne forcée est constituée de revenus qui sont restés sur les dépôts à vue (+80 Md€ depuis début 2020, soit un excédent de +36 Md€ relativement à la même période de 2019) ou sur les dépôts rémunérés (dépôts bancaires rémunérés et épargne réglementée : + 50 Md€ depuis le début 2020, un excédent de +17 Md€ en comparant les chiffres d’une année sur l’autre) tandis que l’assurance vie « en euros », dans un contexte de taux bas, ne collecte plus beaucoup, le recul est de -34 Md€ d’une période de comparaison à l’autre.

Ces flux ne reflètent pas un choix d’épargne des ménages, mais ils sont bel et bien en grande partie la simple résultante d’une consommation empêchée. Les travaux de la BCE révèlent bien l’ampleur de l’épargne forcée dans la hausse du taux d’épargne.

Source : Bulletin économique de la BCE 6/2020, Maarten Dossche and Stylianos Zlatanos

Cette épargne forcée est-elle autant de consommation future ? La question est importante car 25 Md€ sur les 3 premiers trimestres de l’année, c’est 1,4 point de PIB (sur la base du PIB nominal des 3 premiers trimestres de 2019). La science économique est assez démunie pour répondre à une telle question : les modèles économétriques décrivent le comportement des agents économiques « en moyenne dans le passé » donc sont d’un usage limité vu le caractère inédit du choc. Nonobstant les autres motifs d’épargne, il faut ainsi être prudent quant à la capacité de cette épargne à être dépensée : une grande partie de la consommation empêchée (hôtellerie, restauration, loisirs) ne relèvent pas d’une consommation pouvant être différée (comme l’est a contrario l’achat de biens). Une désépargne massive n’est donc pas acquise. À chercher une métrique « bas de fourchette » étayée par des travaux académiques, on peut se pencher sur les « effets de richesse » en considérant ce surplus de richesse financière comme un choc exogène positif sur le montant de l’épargne, similaire à un choc positif de valorisation de l’épargne : les travaux économétriques passés montrent pour la France un effet richesse de 3 % (Source : de Bondt, G., Gieseck, A., Herrero, P. and Zekaite, Z., “Disaggregate income and wealth effects in the largest euro area countries", Working Paper Series, No 2343, ECB, December 2019). Si l’on était face à un effet richesse traditionnel, seuls 3 % de cette épargne supplémentaire seraient consommés. On est, dans le cas actuel, évidemment loin de chocs « moyens » débouchant sur des métriques reflétant des comportements « moyens » des travaux économétriques, mais cela montre qu’il n’y a pas « traditionnellement » des effets richesse massifs qui pourraient laisser espérer un retentissement naturellement fort sur la consommation.

La confiance des ménages dans la situation économique, mesurée par l’Insee, s’est bien entendu dégradée avec la crise sanitaire. En novembre, les ménages anticipent une érosion future de leur pouvoir d’achat liée à une hausse des prix (niveau de la composante à -23, proche du niveau de long terme de -33), une dégradation de leur situation financière future (niveau de la composante à -14 en novembre, légèrement inférieur au long terme de ‑6), une dégradation de leur niveau de vie (niveau de la composante à -65, très inférieur au niveau de long terme de ‑25), en lien avec une dégradation attendue du marché du travail (niveau de la composante à 78, sensiblement supérieur au niveau de long terme de 33).

Que retenir des épisodes historiques ?

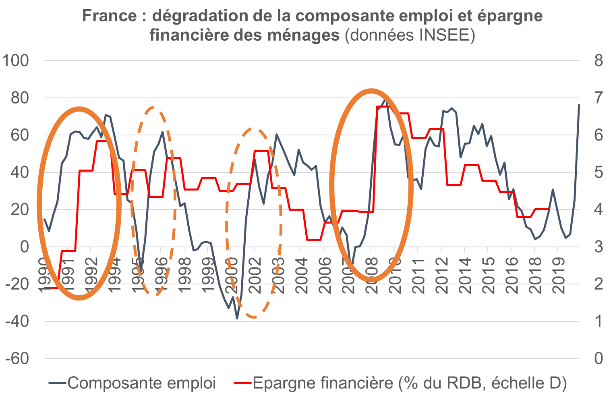

1/ Historiquement, la comparaison entre épargne financière (rappelant que le taux d’épargne de l’ordre de 14,5 % du revenu disponible brut des ménages se décompose en une épargne non financière de l’ordre de 10 %, constituée par exemple des crédits immobiliers, et celle financière de l’ordre de 4,5 %) et dégradation des perspectives d’emploi ne montre pas de lien systématique fort : si les chocs négatifs du début des années 90 et de la fin des années 2000 (ronds en traits pleins) s’accompagnent d’une hausse sensible du taux d’épargne financière, ce n’est pas le cas des ralentissements cycliques du milieu des années 90 et du début des années 2000 (ronds en traits pointillés).

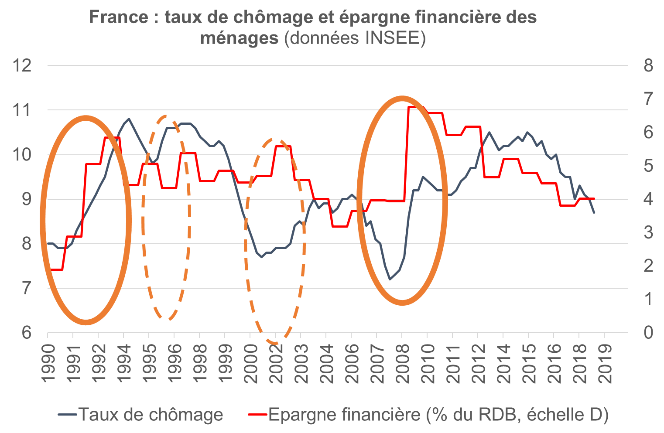

2/ Historiquement, le lien entre taux de chômage et hausse de l’épargne financière est élevé dès lors que le taux de chômage se dégrade de 2 points, comme dans les chocs du début des années 90 et de la fin des années 2000 (dans les autres chocs, la dégradation du taux de chômage est de l’ordre de 1 point). Dans le cas actuel, le taux de chômage, partant de 8,1 % de la population active fin 2019, est attendu en dégradation à 10,1 % en moyenne en 2021 selon le Consensus Forecasts.

Il résulte de ce regard historique qu’il semble logique d’attendre une hausse de l’épargne financière au titre de l’épargne de précaution, au moins de l’ordre de 3-4 points partant des niveaux de 4 %, étant également noté que lors des crises précédentes, la normalisation du taux d’épargne financière qui s’est ensuivie ne s’est déroulée que quelques années plus tard.

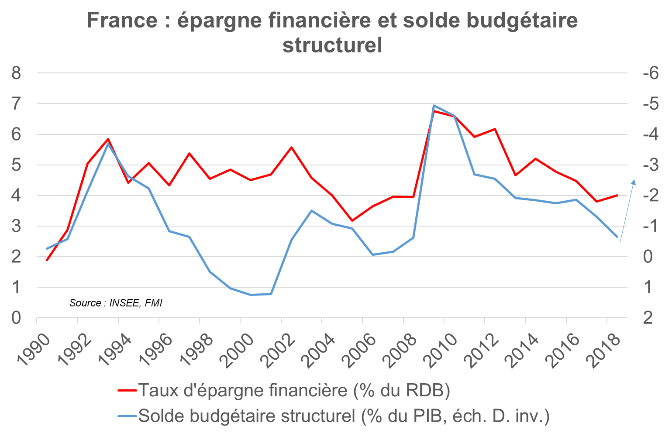

Au regard du recul du PIB, la crise a eu à ce stade des effets limités sur l’emploi, les revenus et les faillites grâce aux politiques budgétaires et monétaires expansionnistes. Du côté des finances publiques, le solde budgétaire est creusé par le jeu des stabilisateurs automatiques et par les nouvelles dépenses (ou moindres impôts) liés aux plans de soutien et de relance, qui creuseront le déficit structurel. Selon le consensus Bloomberg, partant de 3,0 % en 2019, le déficit budgétaire se dégradera à 11,3 % en 2020, avant de refluer à 6,8 % et 4,6 % en 2021 et 2022.

La littérature économique est partagée sur l’existence d’une « équivalence ricardienne ». Elle consiste, pour les ménages, à faire leur la contrainte budgétaire intertemporelle de l’État (à long terme, dépenses = recettes) de sorte que toute dépense non financée par une recette à un instant t, mais par la dette, le sera plus tard, éventuellement par de l’impôt. En anticipation de cela, les contribuables épargneraient dès à présent l’impôt futur. Ce mécanisme est à prendre au sérieux : i) les ménages ont gardé les expériences de la hausse de la pression fiscale liée aux efforts budgétaires pour maîtriser les finances publiques suite à la crise des dettes souveraines et ii) selon un sondage Elabe-Les Echos de septembre 2020, « 63 % des Français estiment que l’endettement est inquiétant et rend le niveau de la dette trop important. À l’inverse, 36 % jugent que cet endettement est nécessaire et permettra de mieux faire face à la crise ».

Nous avons déjà exploré les perspectives quant à la dette dans nos articles « Plans de relance et de soutien : qui paye la dette ? 7 options en infographies », (volet 1 : https://www.caissedesdepots.fr/blog/article/plans-de-relance-et-de-soutien-qui-paye-la-dette-1-2, volet 2 : https://www.caissedesdepots.fr/blog/article/plans-de-relance-et-de-soutien-qui-paye-la-dette-2-2). L’impôt n’est pas la seule option et il nous semble qu’une grande partie de cette dette sera relativement indolore à court et moyen termes, grâce à la BCE :

1 / C’est une dette qui est actuellement très majoritairement achetée par la BCE et, au moment où les obligations arriveront à échéance, la BCE devrait (comme le font les autres grandes banques centrales) décider de maintenir le montant de son bilan constant, de sorte qu’elle achèterait les nouvelles dettes émises dès qu’elle serait remboursée des anciennes. Pour les États, la nouvelle dette remplacera l’ancienne : il n’y a donc pas d’impôt à lever pour rembourser urgemment cette dette.

2 / C’est une dette qui ne coute pas cher puisque les taux sont négatifs sur la majeure partie des titres obligataires émis : le service de la dette n’augmente pas. Notons, en outre, que si les taux venaient à augmenter, que la dette détenue par les banques centrales génère des revenus aux banques centrales qui reviendront in fine à leurs actionnaires, les États (donc le niveau des taux importe peu pour la part de la dette détenue par la BCE).

3 / Les critères européens de « déficit inférieur à 3 % du PIB, de déficit structurel inférieur à 0,5 % et de dette publique inférieure à 60 %) sont officiellement mis entre parenthèses, n’appelant pas à des mesures rapides pour revenir à ces métriques. Les prescripteurs de politique économique, par ailleurs, ont retenu de la gestion de la crise des dettes souveraines du début des années 2010 qu’une rigueur trop précoce et mal dosée « ajoutait de la crise à la crise ».

Ces arguments plaident pour une minimisation de l’effet de l’équivalence ricardienne.

Le contexte actuel semble conforter le fait :

1 / que les taux d’intérêt seront durablement bas. Si la baisse des taux peut (et vise à) décourager l’épargne au profit de la consommation et de l’investissement non financier (effet de substitution), une réaction peut freiner ce mécanisme (effet revenu). En effet, si l’épargnant vise un montant de revenu issu de son épargne, à des fins de retraite par exemple, il est obligé, si le rendement espéré diminue, de compenser cette baisse en augmentant les montants épargnés. Ce risque ne se concrétise pas au Japon, pourtant enfoncé dans cette politique de bas taux depuis des décennies : le taux d’épargne y a plutôt baissé. En France, le taux d’épargne ne montre pas de rupture depuis que les taux d’intérêt sont proches de 0 %. En Allemagne, en revanche, le taux d’épargne a augmenté depuis 2013 : c’est donc un point d’attention.

2 / les actifs risqués resteront vraisemblablement chers, la baisse des taux augmentant la valeur présente des flux futurs (dividendes, loyers) et un certain nombre d’investisseurs achetant ces actifs, faute de rendement dans les actifs monétaires et obligataires les moins risqués. Les actifs actions et immobiliers ont des niveaux de valorisation élevés qui, à ce stade peu avancé de la crise, ne se sont pas franchement détendus. Pour l’immobilier, le risque est donc de voir augmenter le crédit consacré à l’achat, crédit qui mobilise une grande partie de l’épargne (2/3 de l’épargne est non financière).

Au total, la désépargne pourrait être contrariée par le contexte de taux bas et d’actifs chers.

L’épargne des ménages a sensiblement augmenté durant la crise, mais principalement du fait de l’épargne forcée due à la consommation empêchée, plus marginalement mais également du fait de l’épargne de précaution liée aux anticipations de dégradation anticipée du marché du travail par les ménages. Les flux de placement supplémentaires sont de +25 Md€ sur 3 trimestres (l’équivalent de 1,4 point de PIB 2019 sur ces 3 trimestres) et ils ont vocation à croître davantage avec le confinement du dernier trimestre. Au fil du déconfinement et a fortiori lorsque la crise pandémique sera passée, une partie de ces flux seront consommés mais le contexte de taux bas, d’actifs chers et du devenir de la dette est potentiellement susceptible de freiner le rebond de cette consommation.