cicéron

c'est poincarré

Crédit © kirill_makarov - Fotolia

La troisième révolution industrielle repose sur l’essor des nouvelles technologies de l'information et de la communication. Si la littérature économique a mis du temps à démontrer les avantages macroéconomiques de cette révolution, les dernières études convergent sur les conséquences positives du développement numérique, sans même compter l’avantage criant en termes de résilience offert par ces nouvelles technologies lors de la crise Covid19 (télétravail, commerce en ligne…). Après avoir rappelé les enjeux macroéconomiques (point 1), nous faisons un état des lieux agents par agents, révélant les inégalités à réduire et points à améliorer (point 2), points auxquels les accompagnements de la Caisse des Dépôts et de la Banque des Territoires répondent, par des mesures favorisant la diffusion du numérique donc la transformation du modèle de croissance en un modèle davantage productif et inclusif.

Les pays développés, aux économies matures, sont confrontés depuis plusieurs décennies à un affaiblissement structurel de la productivité (moindre capacité à faire croître la richesse sans recourir à davantage de main d’œuvre ou de capital) : les gains marginaux liés aux dernières révolutions industrielles, une certaine maturité économique (meilleures formations, organisations) et les modifications de l’offre (mondialisation) ont des effets de moins en moins visibles sur le PIB, laissant émerger, avec la conjugaison d’autres facteurs (déclin démographique, poids des dettes, hausse des inégalités, limites climatiques…), les risques d’un enlisement dans un régime de croissance durablement faible connu sous le nom de « stagnation séculaire ». La troisième révolution industrielle, liée aux nouvelles technologies de l'information et de la communication, a débuté dans les années 80 avec le PC et ne cesse de se développer depuis (internet, IA, cloud…) en se répandant dans tous les pans de l’économie, laissant espérer, par lesdits « techno-optimistes », l’absence d’enlisement dans un tel régime de faible progression de la richesse. La science économique s’est emparée du sujet et les travaux académiques sur les nouvelles technologies ont longtemps fait état du « paradoxe de productivité », tant il a été difficile de démontrer quantitativement les impacts macroéconomiques en termes de gains de productivité. La revue de littérature économique (voir ici par exemple) fait l’hypothèse suivante : avant que ne soient observés des gains de productivité d’une nouvelle technologie, de façon macroéconomique et généralisée à tous les secteurs, est nécessaire la coexistence de trois caractéristiques (la diffusion de la technologie à tous les secteurs, l’amélioration de la technologie elle-même, l’intégration de la technologie dans les organisations et les produits), avec atteinte de la phase de « déploiement » après la phase « d’installation ». L’absence de résultats, à ce stade, ne serait donc qu’une question de temps et, précisément au gré de la diffusion du numérique qui permet d’étayer des démonstrations, les travaux académiques se multiplient, depuis quelques années, pour quantifier les apports de ces nouvelles technologies. Par exemple,

Lors de la crise Covid19, le commerce en ligne et le télétravail ont permis à l’activité de surmonter le confinement : l’économie a ainsi été préservée de davantage de destruction de richesse, d’emploi et de bien-être et, favorisant la distanciation sociale, ces modes d’organisation ont permis un bilan sanitaire moins sévère. L’Insee estime à 40 % le nombre d’entreprises qui ont pu rester ouvertes grâce au télétravail. Dans l’enquête EpiCov de l’Inserm-Drees diffusée par l’Insee, on apprend que, une fois pris en compte l’effet des autres variables du modèle (âge, CSP, situation d’emploi…), les ménages télétravaillant partiellement ont 18 % moins de risque (24 % pour ceux le faisant exclusivement) de déclarer que la situation financière de leur foyer s’est dégradée depuis le début du confinement que ceux ne télétravaillant pas. Les entreprises ayant des produits vendables en ligne et une organisation le permettant ont mieux résisté que les autres. A 9 jours après le premier confinement, l’Insee, après analyse des transactions des cartes bancaires, signale qu’alors que le montant des transactions dans le commerce physique reculait de 55 % sur un an, il ne se corrigeait que de 32 % dans la vente en ligne et, lors du 2e confinement, il chutait à l’identique (57 %) alors que la vente en ligne a progressé de 63 %. Les entreprises ont clairement identifié ce facteur de résilience : dans la 72e enquête semestrielle Bpifrance de janvier 2021, 53 % des PME ont accéléré ou maintenu leur transformation numérique au cœur de la crise (alors que bon nombre de projets d’investissement ont été dans le même temps annulés), les axes de développement digital identifiés comme nécessaires étant la relation clients (pour 34 %), l’organisation de l’entreprise (28 %) et de la production (23 %).

La croissance et la résilience seront d’autant plus fortes et de qualité inclusive que les nouvelles technologies de l'information et de la communication seront diffuses dans l’économie.

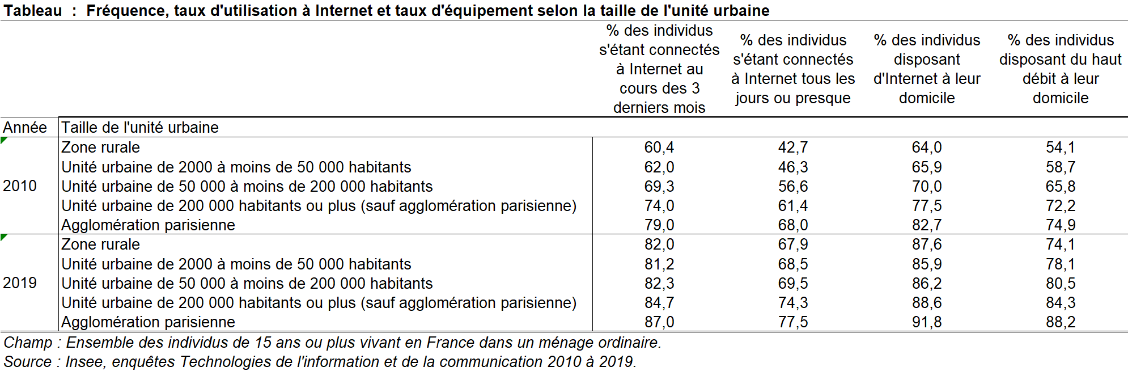

L’utilisation d’internet tend à se démocratiser et, dans la décennie 2010, on constate, dans tous les territoires, une progression de son usage, avec une réduction de l’écart entre zones rurales et grandes agglomérations, grâce au meilleur réseau, avec une bonne pénétration du haut débit, quoique l’usage reste encore inférieur dans les zones rurales et les unités urbaines inférieures à 50 000 habitants que dans les unités urbaines plus denses.

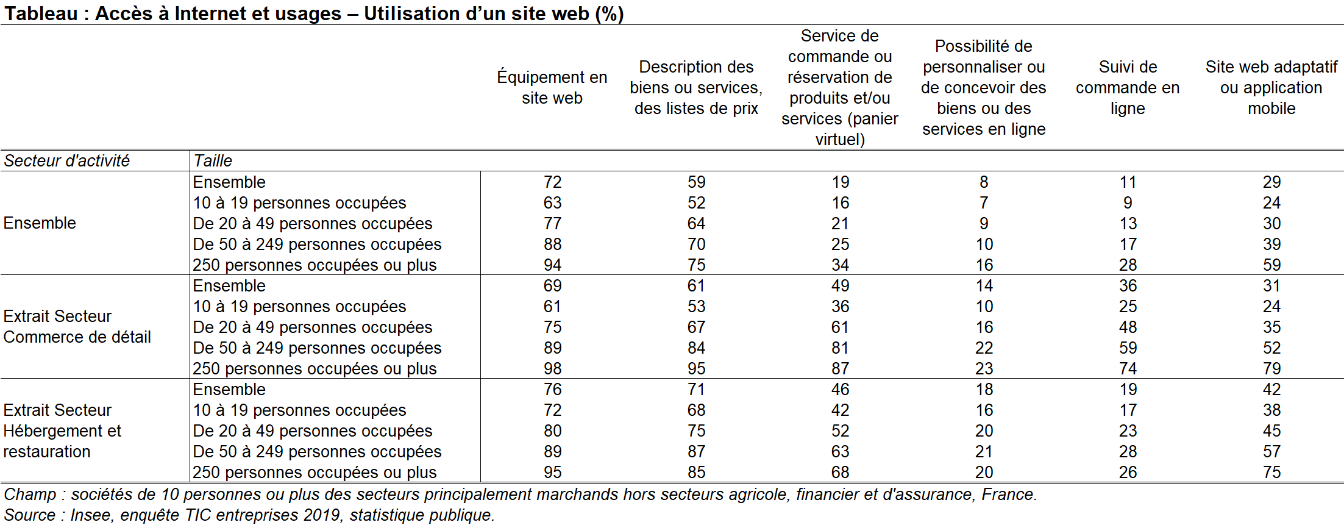

Concernant l’utilisation d’un site web, on constate, partant d’une enquête Insee menée en 2019, une nette différenciation selon la taille de l’entreprise. Par exemple, s’agissant de la possibilité pour le client d’une commande en ligne via un site web, si elle concerne en moyenne un tiers des grandes entreprises (+ de 250 salariés) et un quart des entreprises de 50 à 250 salariés, elle ne concerne que 16 % des entreprises de 10 à 19 salariés, avec des écarts sensibles dans les secteurs du commerce de détail. L’Insee documente régulièrement l’évolution du commerce électronique, indiquant que ce dernier est révélateur d’une fracture numérique entre sociétés

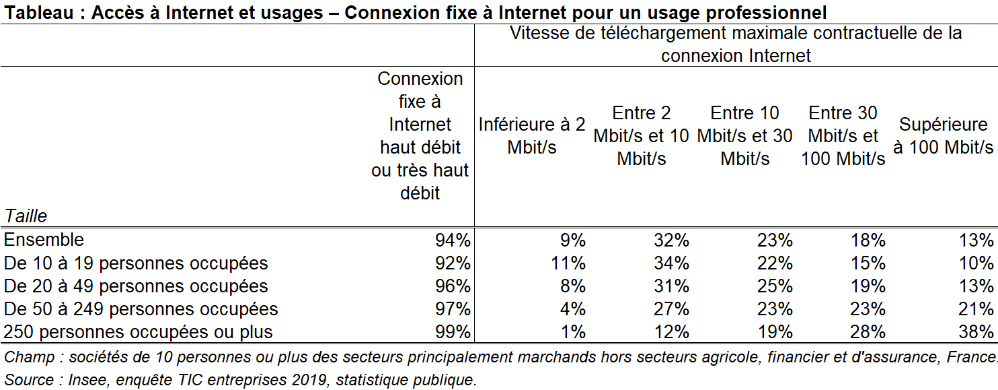

L’usage du haut débit et du très haut débit apparaît encore inégalitaire selon la taille des sociétés. Si une vitesse de téléchargement supérieure à 30 Mbits/s (i.e. le très haut débit) concerne 66 % des entreprises de plus de 250 salariés, ce taux chute à 44 % pour les entreprises de 50 à 249 salariés, à 32 % pour les entreprises de 20 à 49 salariés pour ne s’établir qu’à 25 % pour les entreprises de 10 à 19 salariés.

La Banque de France a mené, en 2018, une enquête sur l’usage, en entreprise, des technologies digitales (big data, cloud) et le recours, en interne ou en externe, aux spécialistes en TIC : les résultats font également apparaître un usage concentré dans les plus grandes entreprises.

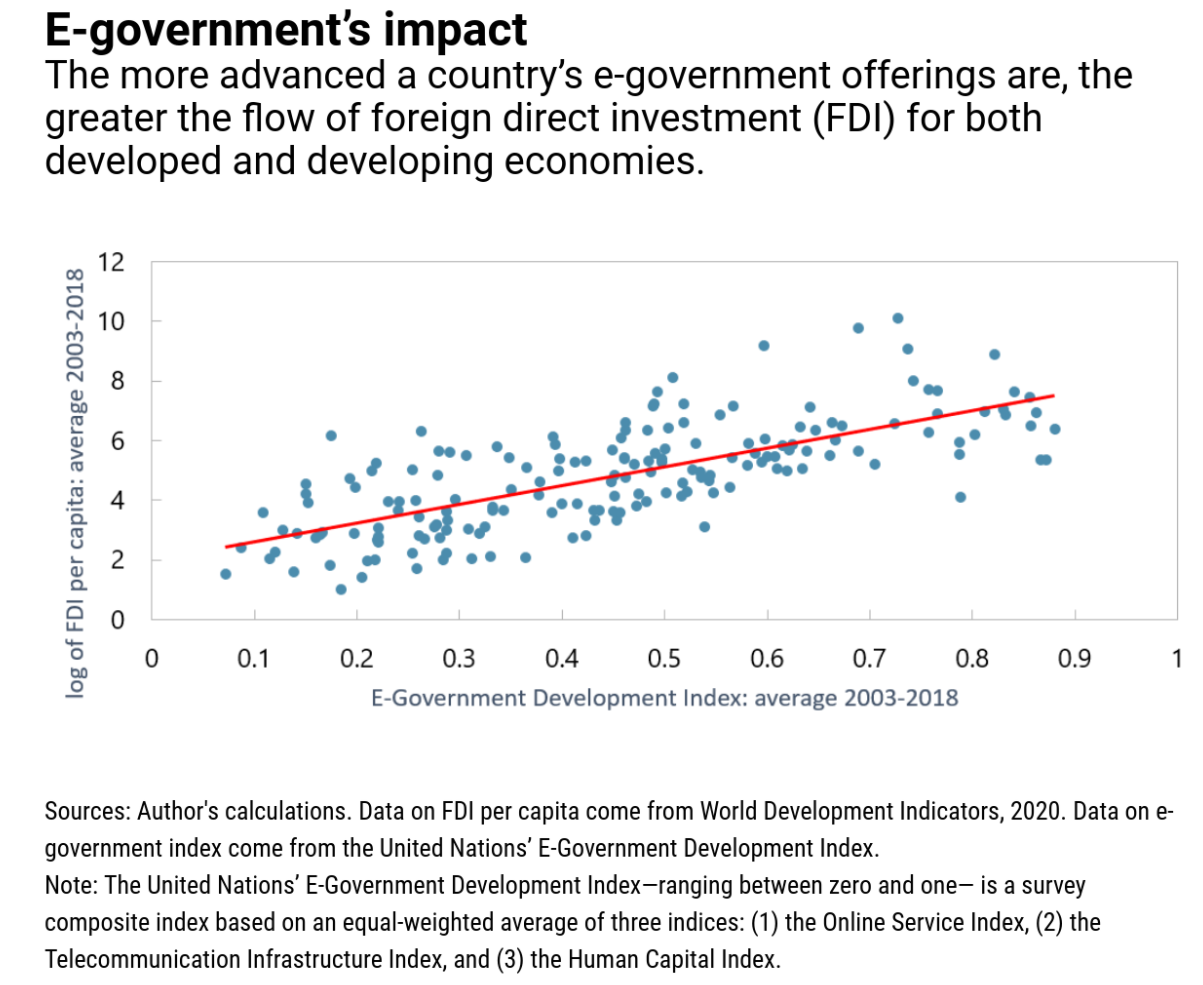

Le digital se révèle, selon des travaux menés par le FMI, non seulement être un facteur de résilience lors de la pandémie, mais aussi un facteur d’attractivité du territoire : concernant 178 pays de 2003 à 2018, l’étude révèle qu’il y a d’autant plus d’investissements directs étrangers dans un pays que l’administration propose des services numériques, du fait des gains (simplification, efficience). Le développement des TIC au sein des administrations publiques, au sein de tout le territoire, est un enjeu majeur pour stimuler l’investissement et donc la croissance potentielle. Notons qu’en 2020, le E-Government Development Index de la France est de 0,87, soit mieux que la moyenne mondiale (0,60) et celle de l’Europe de l’Ouest (0,85), avec une marge d’amélioration qui apparaît, à l’étude des sous-indices, sur les infrastructures de télécommunication.

Auteur : Yann Tampereau

Auteur : Agathe Schvartz