LES FINANCEMENTS (1/2) Les CATNAT

©François Bafoil

Liste des auteurs

Ce texte se rattache à une série de 16 articles issus d'une recherche soutenue par l’Institut pour la recherche de la Caisse des Dépôts sous la direction de François Bafoil et Gilles Lepesant sur les enjeux de l'eau et de l’adaptation au changement climatique.

Tout au long de cette série, à raison d’un nouvel article chaque semaine, François Bafoil, directeur de recherche émérite au CNRS/CERI-Sciences Po., rend compte de plusieurs aspects en s’attachant aux phénomènes d’érosion du trait de côte, de submersion sur les littoraux, d’inondation dans plusieurs territoires à l’instar des marais et des vallées, et enfin de sécheresse et de conflits d'usage autour de l'eau. Ces travaux feront l’objet de la publication d’un rapport en septembre 2022.

- CHRONIQUES DES TEMPÊTES (1/2) Quelques leçons tirées de la tempête Xynthia

- CHRONIQUES DES TEMPÊTES (2/2) La tempête Alex, un an après

- LA GESTION DU TRAIT DE CÔTE (1/3) Trait de côte et politiques de relocalisation

- LA GESTION DU TRAIT DE CÔTE (2/3) Le trait de côte dans la baie de Somme. Défendre ou reculer ?

- LA GESTION DU TRAIT DE CÔTE (3/3) Survey. Les modèles de submersion marine

- L'EAU ET LA GOUVERNANCE (1/3) La lutte contre les inondations. Gemapi et Papi

- L'EAU ET LA GOUVERNANCE (2/3) Les évaluations du dispositif Gemapi

- L'EAU ET LA GOUVERNANCE (3/3) PAPI. Le cas de l’agglomération Cannes-Lérins

- LES CONFLITS AUTOUR DE L'EAU EN AGRICULTURE (1/4) Gestion de l’eau et enjeux politiques

- LES CONFLITS AUTOUR DE L'EAU EN AGRICULTURE (2/4) Le Conservatoire du Littoral. Le marais de Brouage

- LES CONFLITS AUTOUR DE L'EAU EN AGRICULTURE (3/4) L’irrigation - Les conflits autour des "Bassines"

- LES CONFLITS AUTOUR DE L'EAU EN AGRICULTURE (3/4) La Tour du Valat en Camargue

- LES FINANCEMENTS (1/2) Les CatNat

- LES FINANCEMENTS (2/2) Evaluation et propositions d’amélioration du système des CatNat

- LA CULTURE DU RISQUE (1/2) Les dimensions de l’ignorance, de l’oubli et du déni

- LA CULTURE DU RISQUE (2/2) Les mesures pratiques

Les aléas climatiques pèsent de plus en plus lourds dans l’activité assurantielle

Jusqu’en 2000 le montant des versements au titre des dommages s’élevait à 1,5Md€ par an. Depuis cette date, il a dépassé la somme de 2Md€ et en 2020, celle des 3Md€ [1]. En 2018, le montant a atteint 3,4Md€ soit plus d’un milliard que la moyenne décennale précédente. En quarante ans - de 1982 à 2020 – les inondations ont entraîné 21,6 Md€ d’indemnisations pour un coût moyen annuel de 554M€ ; (pour 2019 et 2020, les 9 épisodes d’inondation les plus significatifs ont atteint 900M€ d’indemnisation). Deux phénomènes nouveaux contribuent à augmenter les indemnisations : les zones inondables ne cessent de s’étendre et la croissance de richesse est plus importante dans les zones vulnérables comme les zones de mer ou de montagne.

En moyenne annuelle, les dommages liés aux inondations par débordement de cours d’eau s’élèvent actuellement à environ 681M€. Le risque d’inondation devrait encore augmenter dans les années et décennies à venir en France et en Europe. Cela est dû d’une part au développement socio-économique attendu dans les zones à risques, et d’autre part aux effets du changement climatique : augmentation de la fréquence et de l’intensité des extrêmes hydrologiques combinée, pour ce qui concerne le littoral, à l’augmentation du niveau de la mer et l’aggravation de l’érosion des côtes. Le coût des dommages assurés des seules inondations fluviales qui est de 16Md€ sur la période 1988-2013 passerait à 34Md€ sur la période 2014-2039 selon les projections des assureurs.

« Dans les années 1970, on recensait près de 50 catastrophes par an ; dans les années 1990 et 2000, ce chiffre a été multiplié par trois. Plus récemment, dans les années 2010, ce sont près de 200 catastrophes qui ont été recensées chaque année, soit quatre fois plus que 40 ans plus tôt. Ensuite, le coût de ces catastrophes croît rapidement : dans les années 1970, ce coût s’élevait à 24Md$ en moyenne chaque année ; dans les années 1990, ce coût a été multiplié par 5 et, au cours de la dernière décennie, par 8,8, jusqu’à atteindre 211Md$ de dégâts économiques en moyenne par an. Autrement dit, entre les années 1970 et les années 2010, le nombre de catastrophes naturelles a été multiplié par quatre, et le coût moyen qui leur est associé par 2,2 ». Les assureurs face au défi climatique - Arnaud Chneiweiss, José Bardaji, Fondapol Juin 2020 p. 6.

En comparant les coûts prévus des 25 prochaines années (2015-2040) sur la base des dépenses des 25 années écoulées (soit entre 1990 et 2015), la Fédération Française des Assurances a estimé à 92Md€ la dépense totale (submersion, inondations, sécheresse, tempêtes). Les coûts liés à la submersion marine s’établiraient entre 3,2Md € et 4, 22Md€ dans la période 2015-2040.

Les autres aléas ne sont pas en reste. L’indemnisation de la sécheresse a représenté 8Md€ sur la période 1988-2013. Sur la seule année 2018, elle a coûté 1 Md€. La Fédération Française des Assurances estime à 21 Md€ le coût cumulé de la sécheresse entre 2014 et 2039.

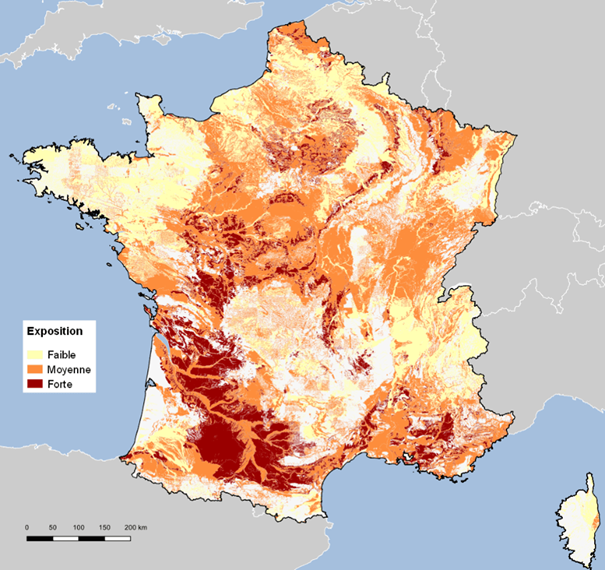

Exposition du territoire Français à la sécheresse et au retrait et gonflement des sols argileux

©Portail Géorisques : http://www.georisques.gouv.fr/

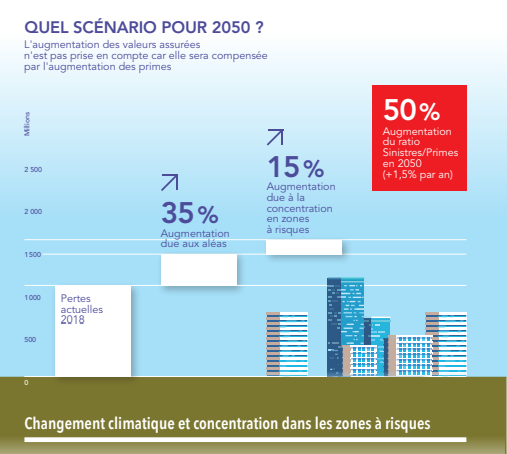

Évolution des pertes annuelles moyennes en 2050

©Rapport ONERC, 2019, Les évènements météorologiques extrêmes dans un contexte de changement climatique, Rapport au Premier ministre et au Parlement, La documentation française, p. 65 ONERC

La sinistralité

L’indice de sinistralité mesure le rapport entre le nombre de sinistrés et la matière assurée [2]. Une carte a été dressée de la « sinistralité » qui rend compte du cumul de la matérialisation des risques concernant l’augmentation de la fréquence et de l’intensité de catastrophes naturelles de type sécheresse, inondations, submersions marines et tempêtes tropicales pour les territoires ultra-marins. L’estimation prend en compte la concentration des populations et leur évolution ainsi que les activités économiques. La sinistralité des catastrophes climatiques devrait augmenter pour atteindre 90% en 2050. La Caisse Centrale de réassurance (CCR) a montré que 30% de ces catastrophes étaient imputables au changement climatique ; le reste aux dynamiques territoriales, donc à la vulnérabilité des biens et des infrastructures.

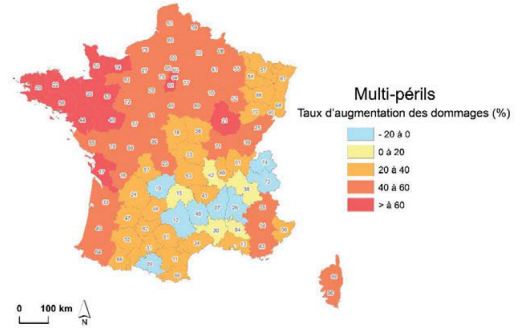

Évolution projetée des dommages potentiels entre 2018 et 2050

©CCR, cité in rapport ONERC , 2019, opus cite, p. 66

Une première évaluation des risques financiers dus au changement climatique

Les principaux résultats de l’exercice pilote climatique 2020

©Analyse et synthèse, n° 122-2021. Banque de France

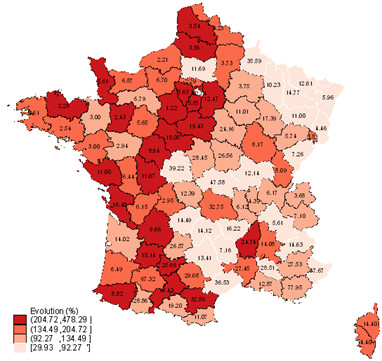

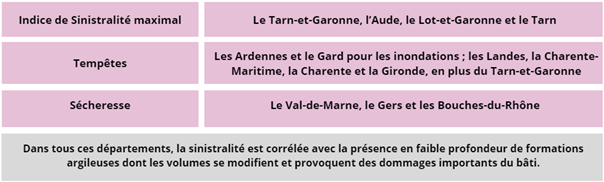

Les départements français ne sont pas soumis à égalité aux aléas climatiques comme le montre le tableau suivant. Avec un indice de sinistralité maximal, ces départements enregistrent depuis 30 ans le plus d’inondations, de tempêtes et de sinistres « sécheresse » en métropole. À titre d’exemple, le Tarn-et-Garonne se classe en 1ère position des départements métropolitains en termes de fréquence de sinistres « sécheresse » et de sinistres « tempête », et en 26ème position pour les inondations.

©Tableau

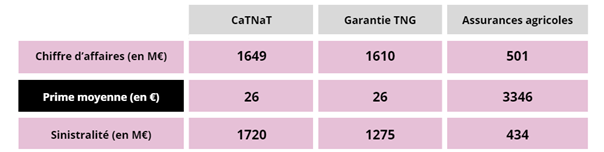

Le régime d’indemnisation. Les financements CATNAT

Trois types de couverture caractérisent le système français d’indemnisation :

- Le régime CATNATsur lequel nous allons nous concentrer ;

- Le régime TGN (pour : Tempête, grêle, neige) qui s’établit librement (à la différence du régime CATNAT fixé avec l’État) pour une moyenne de 26€ pour les habitations ; 35€ les PME et commerces et 290€ les biens agricoles

- L’assurance agricole, non obligatoire.

Poids économique des assurances d’évènements naturels

©Tableau

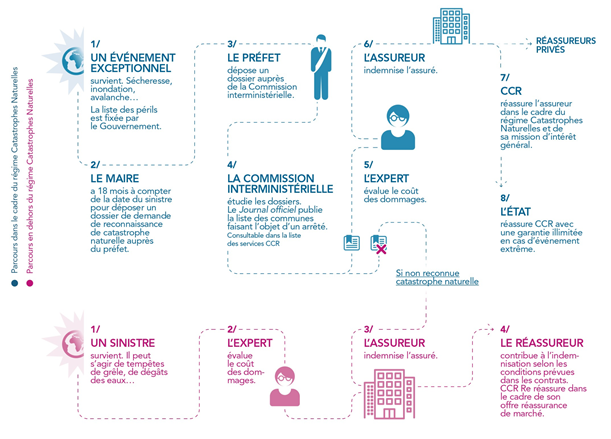

Le régime d’indemnisation des catastrophes naturelles provient d’un partenariat public-privé établi en juillet 1982 qui a pris appui sur l’assurance des dommages aux biens immobiliers, professionnels, industriels et aux véhicules. En s’appuyant sur ce fort taux de pénétration, le législateur a joué une extension de garantie obligatoire pour les dommages causés par les catastrophes naturelles. Le principe en est que chaque assuré s’acquitte d’une prime de 18% sur son contrat d’assurance véhicule et habitation, à charge pour l’Etat en retour, d’assumer toute la charge de phénomènes exceptionnels, par le biais de la Caisse centrale de Réassurance (CCR), société anonyme détenue à 100 % par l’État qui garantit les caisses d’assurances privées.

C’est une donnée capitale à l’heure où l’on prévoit que la sécheresse devrait doubler, voire tripler d’ici le milieu du 21ᵉ siècle. Le principe de réassurance est fondamental dans le régime CATNAT. L’Etat prend en charge les coûts de l’indemnisation, via la CCR, en réassurant l’assureur ayant versé les compensations aux sinistrés.

Le partenariat public-privé, un système complexe

©Caisse Centrale de Réassurance

Ce régime assurantiel, solidaire et universel, n’a pas d’équivalent en Europe, sinon en Espagne. Dans un souci d’un service de proximité avec les sinistrés, les acteurs privés assurantiels ont la charge de la gestion et de la compensation, en agissant strictement dans le cadre de la loi, qui fixe le prix et les modalités d’indemnisation, et sous protection de la garantie de l’État. En effet, si une même année, des inondations devaient frapper la ville de Nice, et qu’au même moment se déclenche la crue centennale de la Seine, l’ensemble des assurances serait en faillite.

Comme l’affirme le directeur de la CCR, qui bénéficie de 90% du marché de la réassurance, « une crue centennale comme celle de la Seine représente entre 1 et 1.5% du PIB, soit entre 20 et 30Md€ ; il est impossible que l’Etat n’intervienne pas et laisse les citoyens se débrouiller »[3]. D’où l’importance décisive de l’aide de l’Etat.

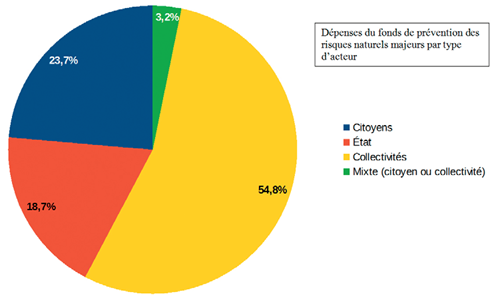

Dépenses du fonds de prévention des risques naturels majeurs par type d’acteur

©Ministère de la Transition écologique et solidaire (MTES), 2017, in ONERC 2019, p. 97

En France, plus de 98% des ménages et des entreprises sont couverts contre les effets des catastrophes naturelles par des assurances, et cela non pas en vertu d’un nouveau contrat d’assurance mais d’une extension obligatoire au contrat. Pour comparaison, en Italie, moins de 5% des habitants sont couverts et ce taux varie pour les PME. En Allemagne, moins de 30% sont couverts. A la suite de la catastrophe qui a ravagé en 2013 la ville de Lourdes en raison de la crue de la Gave de Pau, les habitants ont pu obtenir 100M€ au titre des dégâts et 150M€ pour les hôteliers et les restaurateurs. Ce qui a eu pour résultat que six mois plus tard, l’activité était totalement repartie.

Et le directeur de conclure, sur la base d’une étude conduite par ses services, qu’à l’horizon 2050, les coûts des catastrophes naturelles devraient doubler, sinon plus, en raison principalement de la croissance de la valeur des biens à assurer. Cela posé, compte tenu du fait que toutes les évaluations convergent pour considérer que l’intensité de la fréquence des aléas s’élèvera dans une fourchette de 30% à 50%, il se déclare partisan d’un relèvement de la surprime au titre de la couverture des catastrophes naturelles. C’est pourquoi il plaide pour la faire passer de 12% actuellement, à 18% dans un délai rapproché. De la même façon, les assureurs n’entendent pas réduire la part de la franchise légale fixée à 380€ pour un particulier et à 10% des dommages pour un professionnel, arguant de la nécessité de responsabiliser les acteurs [4].

Notons pour conclure sur ce point, deux remarques : les récoltes non engrangées des agriculteurs n’entrent pas dans le régime et seulement 30% des exploitations agricoles sont assurées contre le risque climatique.

Par ailleurs, le point noir demeure les territoires ultra-marins à l’instar des territoires de Saint-Martin et Saint-Barthélemy qui ont souffert en 2017 des ouragans aux effets catastrophiques (Irma, Harvey, Maria). A ce jour aucune solution n’a été apportée. Pour les deux territoires cités, le montant des indemnisations a été évalué à 1,8Md€. Et la question se pose de la présence pérenne sur ces îles des assurances, sachant qu’une personne sur deux n’est pas assurée dans ces territoires.

Les régimes de compensation

L’investissement financier actuel réservé à la politique de prévention du risque inondation s’élève à environ 300M€, soit 0,01 % du PIB français quand l’effort par exemple des Pays-Bas est 40 fois plus important (1 à 1,5Md€ par an). La clé de répartition est la suivante :

- Environ 40% par le Fonds Barnier (fonds géré par l’État alimenté par un prélèvement sur les contrats d’assurance) ;

- Plus de 50%, par les budgets des collectivités territoriales ;

- Le reste, par les fonds européens, par les agences de l’eau et par le budget de l’État.

Par ailleurs le coût des dommages liés aux inondations s’élève à 681M€, mais le Fond Barnier [5] n’y participe qu’à hauteur de 100M€, soit un rapport de 1 à 7. Ce qui n’a pas empêché l’État, par le biais du Trésor, de mettre la main sur lui en 2020 en l’intégrant à ses services.

Focus : Le Fonds Barnier

En 1995, l’État français a mis au point un outil, le Fonds Barnier (ou Fonds de Prévention des Risques Naturels Majeurs) qui indemnise et prévient. Il est dédié aux risques naturels (du type avalanche, mouvement de terrain et risque inondation) et permet de financer les indemnisations d’expropriation de biens exposés à un risque majeur ainsi que les politiques de préventions.

Il permet donc de procéder à l’acquisition amiable de biens exposés aux risques majeurs ou de biens sinistrés à plus de 50%, et au financement à hauteur de 50% des études, travaux et équipements de prévention et de protection des collectivités territoriales, à la condition que les communes en question soient couvertes par un Plan de Protection des Risques Naturels (PPRN).

Le fonds Barnier est doté d’un fonds de 200M€ par an, porté à 205M€ en 2021. Il est organisé en trois grands paquets :

- les mesures de délocalisation. L’option est de racheter les maisons progressivement dans les zones à risques ;

- les études réalisées pour les collectivités locales. 80% des coûts peuvent être couverts au titre des études de réduction de la vulnérabilité aux inondations du bâti ;

- la réduction de la vulnérabilité pour les entreprises et les particuliers entrant dans les PPR (Plans de Prévention des Risques) mais les montants sont faibles.

Dans la même série

- LA CULTURE DU RISQUE (2/2) Les mesures pratiques

- LA CULTURE DU RISQUE (1/2) Les dimensions de l’ignorance, de l’oubli et du déni

- LES FINANCEMENTS (2/2) Évaluation et propositions d’amélioration du système des CATNAT

- LES CONFLITS AUTOUR DE L’EAU EN AGRICULTURE (4/4) La Tour du Valat en Camargue

- LES CONFLITS AUTOUR DE L’EAU EN AGRICULTURE (3/4) L’irrigation. Les conflits autour des « bassines »

- LES CONFLITS AUTOUR DE L’EAU EN AGRICULTURE (2/4) Le Conservatoire du Littoral - Le Marais de Brouage

- LES CONFLITS AUTOUR DE L’EAU EN AGRICULTURE (1/4) Gestion de l’eau et enjeux politiques

- L'EAU ET LA GOUVERNANCE (3/3) PAPI. Le cas de l’agglomération Cannes-Lérins

- L’EAU ET LA GOUVERNANCE (2/3) Les évaluations du dispositif GEMAPI

- L’EAU ET LA GOUVERNANCE (1/3) La lutte contre les inondations. Gemapi et Papi

- LA GESTION DU TRAIT DE COTE (3/3) Survey. Les modèles de submersion marine

- LA GESTION DU TRAIT DE CÔTE (2/3) Le trait de côte dans la Baie de Somme : défendre ou reculer ?

- LA GESTION DU TRAIT DE CÔTE (1/3) Trait de côte et politiques de relocalisation

- CHRONIQUES DES TEMPÊTES (2/2) La tempête Alex, un an après

- CHRONIQUES DES TEMPÊTES (1/2) Quelques leçons tirées de la tempête Xynthia